-

<

月养老金=基础养老金+个人账户养老金

基础养老金=(社平工资+缴费基数)÷2×缴费年限×1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

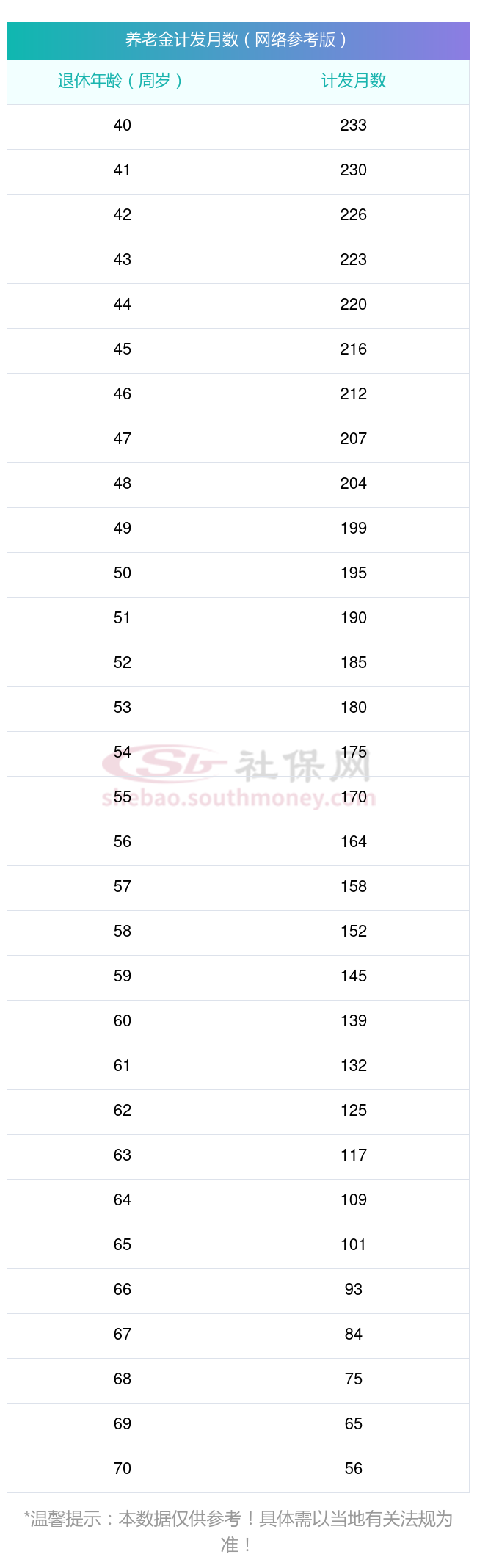

个人养老金其计算方式为:个人账户养老金=个人养老金账户总额÷计发月数。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)

近期,有一位来自延安的已退休女性,灵活就业社保人员通过后台询问,即将步入退休了,累计工作年限为23年。每月按照90%档位缴纳。她想知道,基于这些信息,她养老金能领多少?并且是否能够达到2400元。

退休城市:延安,性别:女,出生年份:1970,总缴年数23年,缴费档次:90%,新社通app养老金计算器所得:

基础养老金≈1680元

个人养老金≈150880÷164≈920元(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)

每月可领养老金=基础养老金+个人养老金≈1680+920≈2600元

新社通app养老金计算器所得出,每月可以领取约2600元。其实领取更多养老金的秘诀从来不是秘密,就是需要多缴多得,但说起来容易,做起来就难多了!以上就是社保君带来的全部内容,希望对您有所帮助。

退休金的具体数额是由多方面因素综合计算得出的,这些因素包括了个人的服务年数(也就是工龄)、社会平均工资的变动情况、养老保险的缴费比例(这既包括了个人缴费也包括了单位缴费)、养老保险个人账户的资金积累状况、个人的实际退休年龄、缴费的基数和年限等,以及是否享受到了某些特定的养老金增长,所有这些都对退休金的数额产生了重要的影响。