工龄可分为一般工龄和本企业工龄。一般工龄是指职工从事生产、工作的总的工作时间。在计算一般工龄时,应包括本企业工龄。本企业工龄(连续工龄)是指工人、职员在本企业内连续工作的时间。一般工龄包括连续工龄,能计算为连续工龄的,同时就能计算为一般工龄;但一般工龄不一定就是连续工龄。连续工龄和本企业工龄在含义上有一些差别,即连续工龄不仅包括本企业连续工作的时间,而且包括前后两个工作单位可以合并计算的工作时间。

据新社通app获悉,

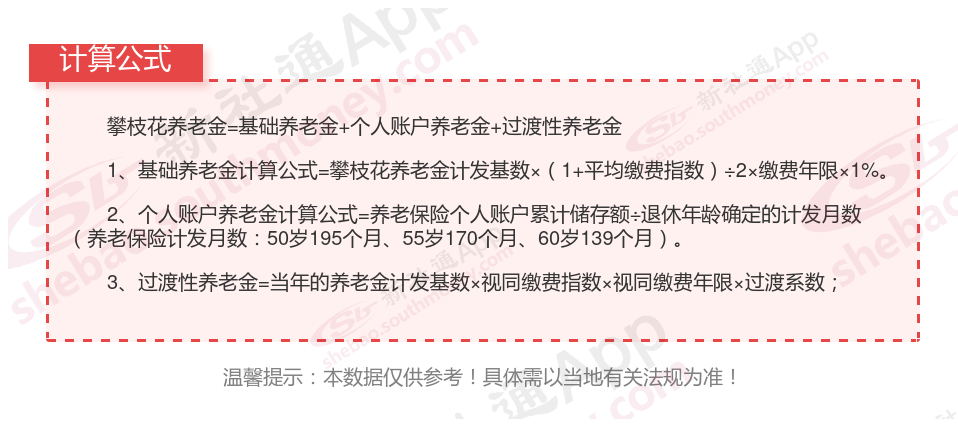

下面新社-app一起来看下,以攀枝花为例(不考虑过渡养老金):

王某:退休城市:攀枝花,缴费年限:28年,退休年龄:55周岁,缴费系数:140%

老魏:退休城市:攀枝花,缴费年限:32年,退休年龄:55周岁,缴费系数:90%

王某退休测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈3180元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)1960元

预计养老金合计=3180+1960=5140元。

老魏退休金测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈2840元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)≈1420元

预计养老金合计=2840+1420=4260元。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,王某与老魏的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了880元,即王某的5140元减去老魏的4260元。

养老金的高低到底哪些因素影响的呢?

退休年龄:一方面增大了人们养老保险缴费年限长的可能性,另一方面也降低了个人账户养老金计发月数。

缴费档次:养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。比如,企业高层可以选择高于100%的缴费档次,而灵活就业人员也可以考虑提高至更高的档次。

(备注:数据仅供参考,具体以当地有关法规为准)

养老金

养老金的区别

养老金缴费

养老金

延安养老金

养老保险缴费明细

退休工资

鹤壁退休金计算

焦作养老金

养老保险缴费

养老金

养老金的区别

养老金缴费

养老金

延安养老金

养老保险缴费明细

退休工资

鹤壁退休金计算

焦作养老金

养老保险缴费