今天再来聊一下养老金的话题。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄,简而言之,是指职工自与单位建立劳动关系起,以工资收入为主要或全部来源的工作时间。

1.工龄的长短不仅是职工参加工作的时长,也反映了职工对社会和企业的贡献大小,以及他们的知识、经验和技术熟练程度。

2.工龄在法律上具有重要意义,尤其是在计算社会保险待遇时。连续工龄和缴费工龄是确定职工社会保险权益的关键因素。

3.工龄越长,通常意味着职工在社会保险体系中积累的权益越多,如养老金、医疗保险等。

据新社保网小编获悉,

下面新社通小编一起来看下,以南京为例(不考虑过渡养老金):

康某:退休城市:南京,缴费年限:31年,退休年龄:57周岁,缴费系数:130%

康某退休后养老待遇测算:

个人养老金=2550元

基础养老金=4200元

预计养老金合计=2550+4200=6750元。

老赵:退休城市:南京,缴费年限:33年,退休年龄:57周岁,缴费系数:90%

老赵退休后养老待遇测算:

个人养老金=1890元

基础养老金=3710元

预计养老金合计=1890+3710=5600元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,康某与老赵的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,康某的6750元减去老赵的5600元,等于1150元。

哪些关键要素会左右退休金的最终数额呢?

社会平均工资:社会平均工资是影响基础养老金的重要因素之一。社会平均工资水平越高,基础养老金的计发金额就越高。

退休年龄:退休年龄不同,计发月数也不同,从而影响个人账户养老金的计算结果。

个人账户金额:个人账户金额是基本养老金的重要组成部分。个人账户金额越多,基本养老金的数额就越高。

个人账户养老金=个人账户储存额÷计发月数

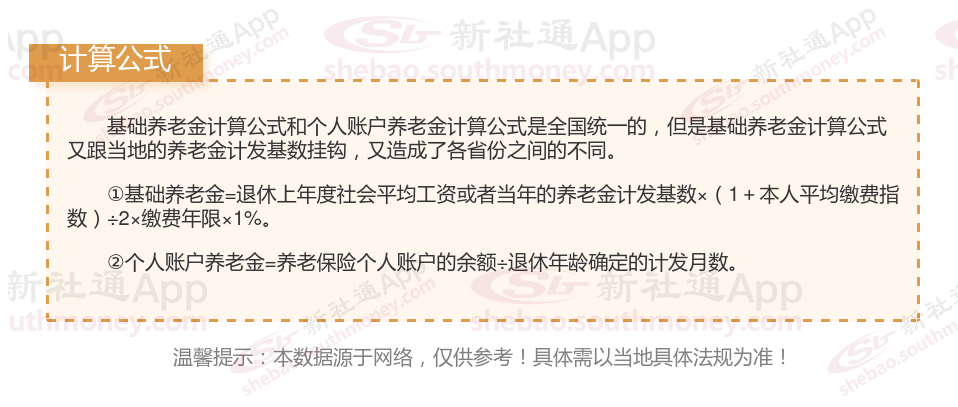

个人账户存储额:主要来源于历年的个人缴费(费率8%)及其利息;

计发月数:根据平均寿命计算,50岁退休按195个月,55岁退休按170个月,60岁退休按139个月。这个“计发月数”只是用来计算退休当年的养老金,与实际发放月数无关,实际会终身发放。

养老保险缴费

退休金

养老金调整

养老金差异

养老保险缴费

娄底社保

社保养老金

社保断交

退休工资

养老保险缴费

退休金

养老金调整

养老金差异

养老保险缴费

娄底社保

社保养老金

社保断交

退休工资