当一个人的养老保险账户累积缴费年数分别达到23年、27年、29年时,其未来养老金的福利差异会是如何呢?这并非一个简单的问题,因为它受到多重因素的影响,例如个人的平均缴费额度、缴费所占的比例、就业所在地的平均工资水平,以及地方养老保险的具体要求等。通常来说,在其他条件保持不变的情况下,个人在养老保险计划中投入的时间越久,其累积的养老权益也就越多,相应地,未来可领取的养老金数额也可能会更大。

工龄满了23年、27年、还有29年,这养老金啊,到底能差出多少来?咱们边聊边乐呵,用大白话把这事儿整明白。

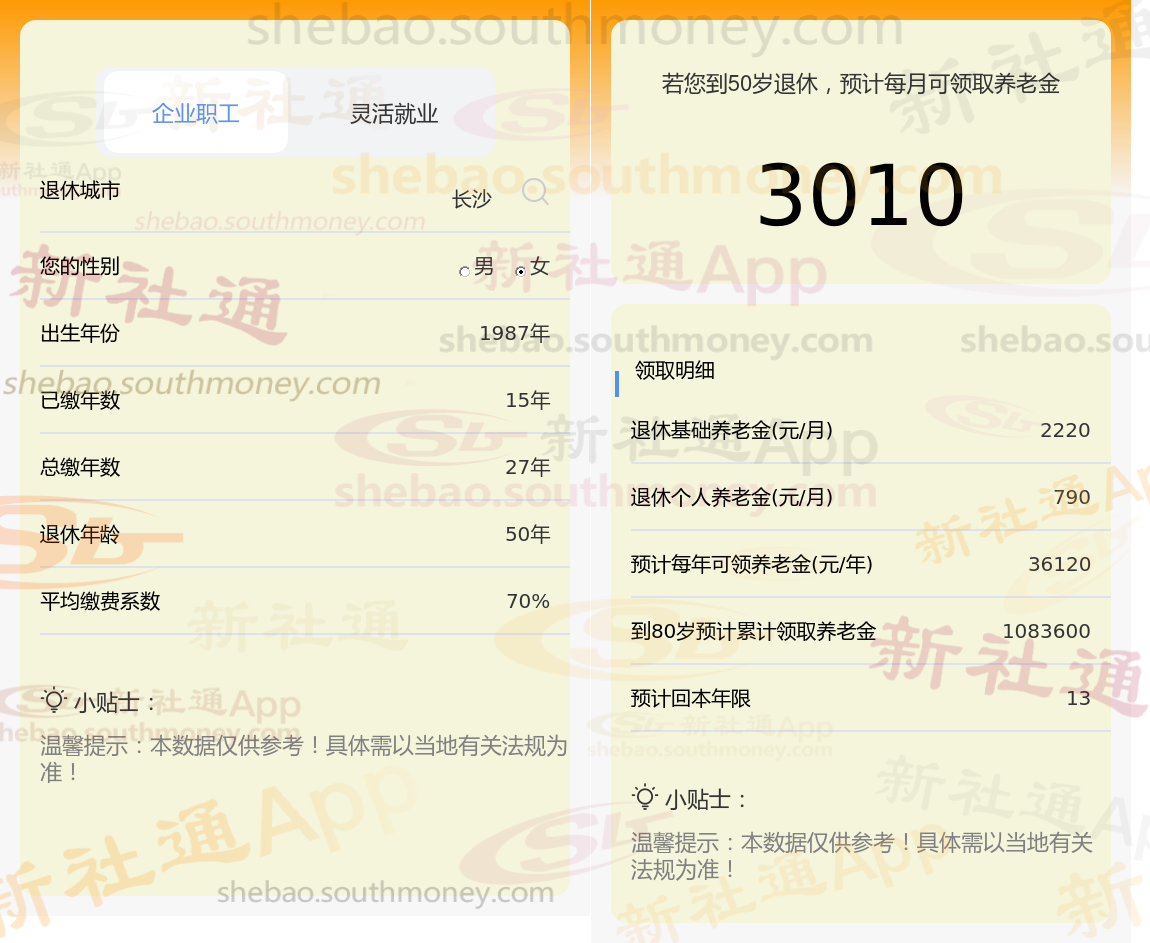

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计23年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

社保网app这篇文章知道,养老金体系由两大支柱构成:基础养老金与个人账户养老金。其金额的四大要素分别是:社会平均工资水平、社保缴费档次、累计缴费年限,以及退休年龄所对应的养老金计发月数。

其中,退休年龄所对应的养老金计发月数同样对养老金金额产生着重要影响。通常情况下,退休年龄越晚,计发月数就越少,这意味着在相同的个人账户余额下,每月领取的养老金数额可能会略有增加。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!

女性退休年龄

社保缴纳

广州养老金

社保养老金

社保缴纳

灵活养老金

养老金计算公式

养老保险缴费

广东佛山社保

江西赣州养老金多少钱

女性退休年龄

社保缴纳

广州养老金

社保养老金

社保缴纳

灵活养老金

养老金计算公式

养老保险缴费

广东佛山社保

江西赣州养老金多少钱