工龄:要求通常具有连续性,中断的工作时间可能不计入工龄。

据新社通app获悉,

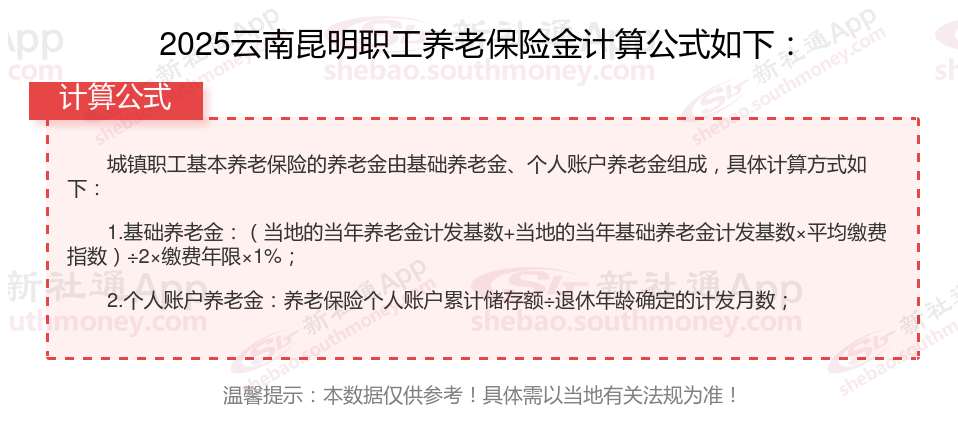

下面新社丫丫一起来看下,以云南昆明为例(不考虑过渡养老金):

张某:退休城市:云南昆明,缴费年限:28年,退休年龄:62周岁,缴费系数:130%

张某退休测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈3240元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)2640元

预计养老金合计=3240+2640=5880元。

老赵:退休城市:云南昆明,缴费年限:31年,退休年龄:62周岁,缴费系数:80%

老赵退休金测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈2800元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)≈1790元

预计养老金合计=2800+1790=4590元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,张某与老赵的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,张某的5880元减去老赵的4590元,等于1290元。

养老金待遇主要跟什么有关?

退休时间的早晚:退休的时间越早,养老金个人账户当中的余额就越多,可以领到的养老金就越多。同时,退休的越晚,养老金计发月数就越少,可以领到的养老金也就越多。

缴费工资:个人缴费工资越高,指数化月平均缴费工资就可能越高,进而增加基础养老金;同时,个人账户储存额也会随缴费工资的提高而增长。

缴费年限:养老金数额的重要因素。一般来说,缴费年限越长,个人在养老保险体系中的贡献就越大,因此退休后能够领取的养老金数额也相应增加。这体现了养老保险体系中的“长缴多得”原则。

退休地所在的养老金计发基数,各地说实话相差还是比较大的。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!

养老保险缴费

养老保险缴费

养老保险补缴

养老保险缴费

养老保险账户

养老金认证

档案年龄

法定退休年龄

养老保险账户

养老保险缴费

养老保险缴费

养老保险补缴

养老保险缴费

养老保险账户

养老金认证

档案年龄

法定退休年龄

养老保险账户