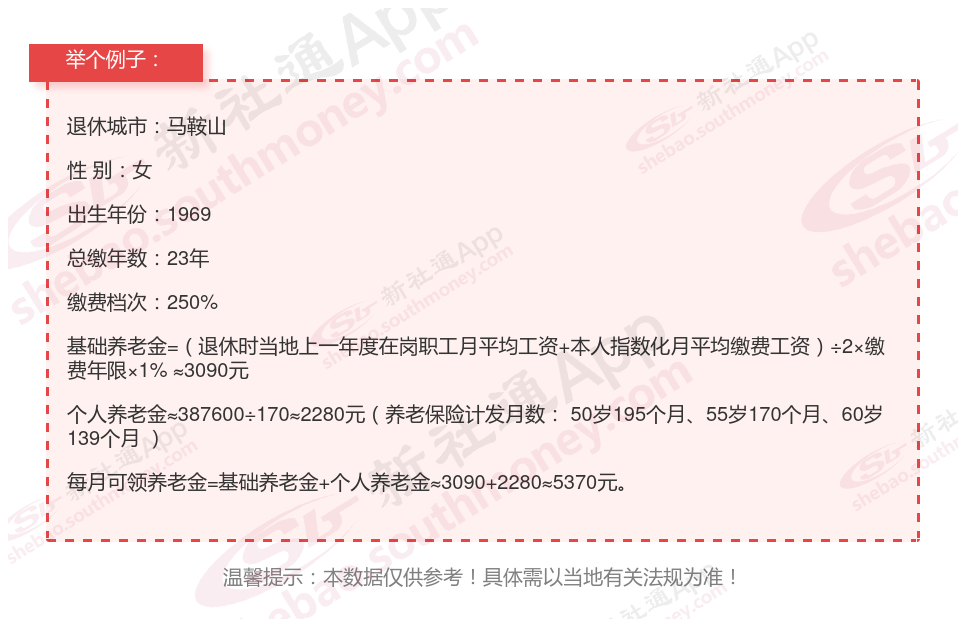

马鞍山的一位女性灵活就业退休人员向我们发起了咨询。她出生于1969年,工龄达到了23年,期间她的养老保险一直是按照标准的250%档位进行缴纳的。她非常关心自己退休后每月的养老金数额,并询问我们,根据她的工龄和缴费情况,她的养老金是否能达到或超过5300元,以确保她的退休生活品质。

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解: 退休年龄:一方面增大了人们养老保险缴费年限长的可能性,另一方面也降低了个人账户养老金计发月数。缴费基数:个人缴费能力是指个人在经济上承担养老保险费用的能力,而基数调整则是指根据经济发展和个人收入水平的变化,对养老保险缴费基数进行的调整。随着经济的发展和个人收入水平的提高,养老保险缴费基数可能会相应调整,进而影响个人账户养老金的累积额。同时,个人缴费能力的增强也意味着个人在养老保险中的贡献增加,有助于提升未来养老金的数额。缴费年限:缴费年限越长,基础养老金部分越高。

合肥社保缴纳、退休金计算

缴纳社保

养老金如何计算

退休金

退休工资计算方法

退休工资计算公式

工龄工资

肇庆退休金计算

社保养老金计算方法

退休工资计算方法

合肥社保缴纳、退休金计算

缴纳社保

养老金如何计算

退休金

退休工资计算方法

退休工资计算公式

工龄工资

肇庆退休金计算

社保养老金计算方法

退休工资计算方法