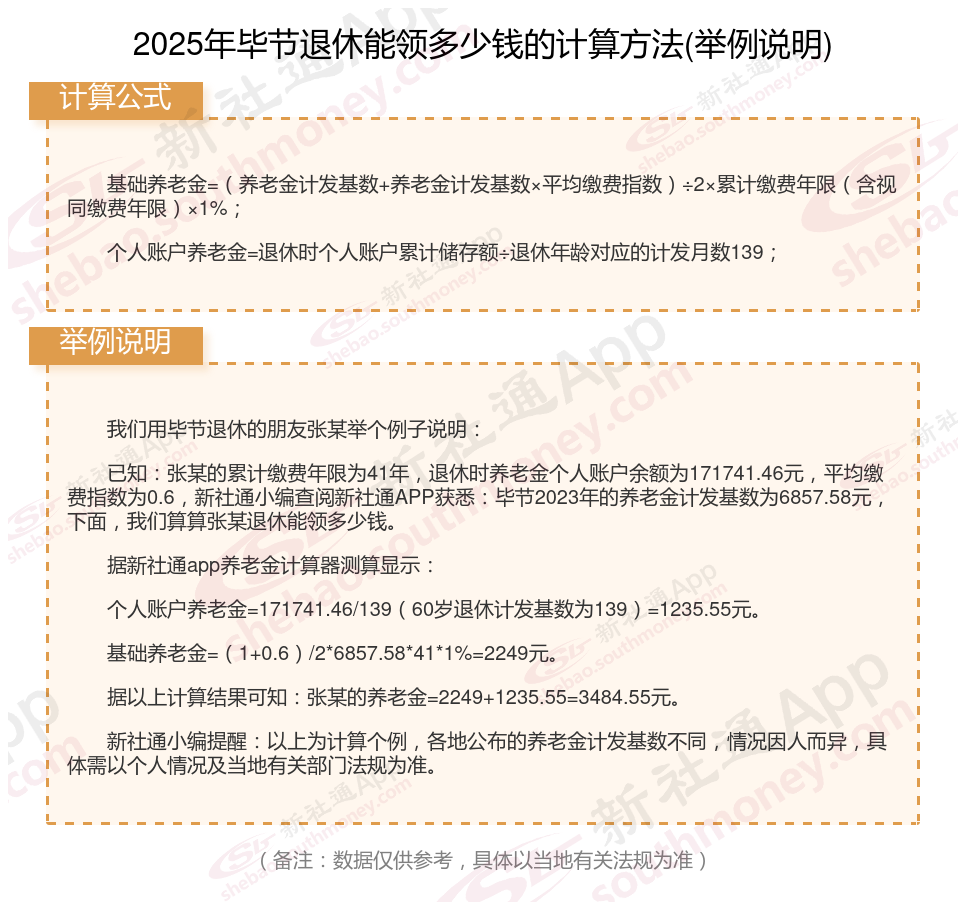

退休基本退休金计算方式如下:

基础养老金:其计算公式为(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数(本人平均缴费指数最高为300%,最低为60%,指数在0.6~3之间)。

个人账户养老金的计算方式为个人账户储存额除以计发月数。个人账户储存额包括个人缴纳的基本养老保险费、单位缴纳的基本养老保险费记入个人账户部分以及按社保利率计算的利息。

过渡性养老金:对于在特定时间前参加工作、特定时间后退休的参保人员,由于他们以前个人账户的积累很少,因此在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。过渡性养老金的发放方法按所在省、直辖市、自治区具体制定的方法执行。

个人社保和单位社保有什么区别

退休年龄:

作为灵活就业的女性,按照现行的退休法规。全国绝大部分地区,正常的法定退休年龄是55周岁,有极个别少数地区可以50周岁退休

职工养老:一般情况下,男性年满60周岁,女管理层55岁,女基层人员50岁。

户籍限制:

灵活就业人员可以选择在户籍地或就业地参加职工基本养老保险。具体方式有两种:

1、以个人身份参加企业职工基本养老保险:缴费由个人承担,可以在参保地所在省全口径城镇单位就业人员平均工资的60%至300%之间选择适当的缴费基数,缴费比例为20%,可选择按月、按季度、按半年、按年等方式缴纳。可以根据个人情况灵活选择中断或恢复缴费,前后缴费年限合并计算,不会因中断而减损权益。达到法定退休年龄且满足最低缴费年限条件的,可按月领取基本养老金,享受的待遇与企业职工一样。

2、在户籍地参加城乡居民基本养老保险:缴费方式按年、按档次缴纳,缴费档次按照当地人社部门公布数额为准

职工社保:我们常说的为五险,包括养老保险、医疗保险、失业保险、工伤保险以及生育保险五种,保险权益是最为全面的,当我们在单位上班时,单位会给我们缴纳职工社保,前面三种保险的费用由单位和个人按比例共同承担,后面两种保险的费用由单位承担。根据社保法规要求,只要员工与用人单位建立劳动关系,用人单位就有义务为员工缴纳社保。所以职工社保是我国必须执行的。

险种不一样:

灵活就业社保:主要涵盖养老保险和医疗保险,部分地区可能还包括失业保险。

职工社保则包括医疗保险、养老保险、生育保险、失业保险和工伤保险,即通常所说的“五险”。

缴费基数和比例:

灵活就业社保的缴费基数通常为60%-300%,供个人选择,个人需要缴纳全部的金额。

按照2024年北京社保基数下限6821元,企业为员工缴纳社保的费用情况如下:

养老保险:企业缴纳比例为16%,即1091.36元。

失业保险:企业缴纳比例为0.5%,即34.11元。

工伤保险:单位缴纳比例在0.2%—1.9%之间,假设按0.5%计算,则为34.11 元。

职工基本医疗保险(含生育):企业缴纳比例为9.8%,即668.46元。

综上,企业按照社保基数下限为员工缴纳社保的总费用约为1827.94元

影响退休金多少的因素是多方面的,这些因素共同确保了个人在退休后能够领取的养老金数额。

养老金计算

退休金测算

养老退休金计算

退休工资计算方法

退休金计算公式

退休工资计算公式

社保养老金计算方法

27年工龄退休金计算

养老工资计算

退休金计算公式

养老金计算

退休金测算

养老退休金计算

退休工资计算方法

退休金计算公式

退休工资计算公式

社保养老金计算方法

27年工龄退休金计算

养老工资计算

退休金计算公式