为什么一样的交社保,同事还没我交的时间长,测算退休金时,为啥比我退休金还多?

前段时间遛弯碰见朋友,聊起社保,都说看到公式都不懂算了。康某说:“感觉做了三十多年会计,算了几十年账,却没算懂自己的退休金!你看,我们同事老严33年工龄,每月还能领7550元/月养老金,而我37年工龄,今年退休,为啥就领6300元/月养老金呢?

新社丫丫:“有句老话叫术业有专攻,让我来给您说下养老金的问题吧!”

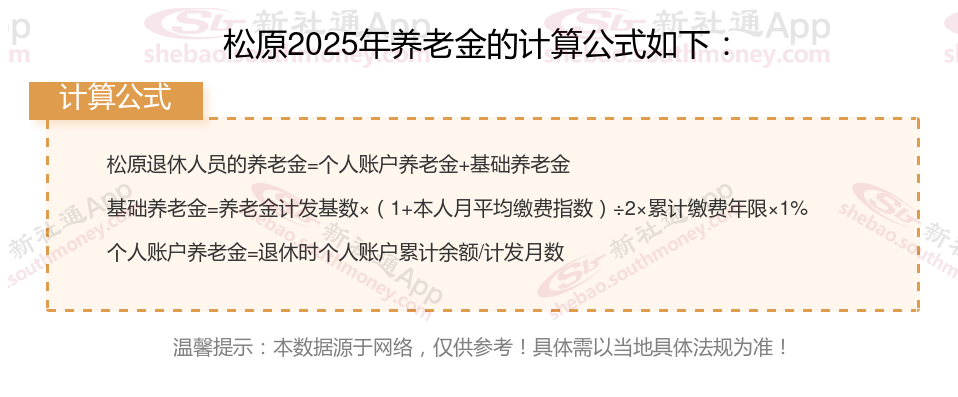

要知道松原交社保退休能领多少?先来了解一下,2025年松原养老金计算公式:

再来看看,工龄37年和37年退休能领多少?举例计算

下面新社通小编一起来看下,以松原为例(不考虑过渡养老金):

康某:退休城市:松原,缴费年限:33年,退休年龄:63周岁,缴费系数:110%

老严:退休城市:松原,缴费年限:37年,退休年龄:63周岁,缴费系数:70%

康某退休测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈4060元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)3490元

预计养老金合计=4060+3490=7550元。

老严退休金测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈3760元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)≈2540元

预计养老金合计=3760+2540=6300元。

新社通app养老金计算器,轻松测算您的养老金!:两者相差7550-6300=1250元。

虽然养老金计算公式中并未直接体现缴费基数,但这一要素却对平均缴费指数和养老保险个人账户余额产生直接要素。平均缴费指数的计算方法为:将每月缴纳的缴费基数除以用于计算养老金的上年度月平均工资,然后取所有结果的平均数。例如,在养老金计发基数为1万元的情况下,若以6000元作为缴费基数,则缴费指数为0.6;若缴费基数上升至2万元,则缴费指数相应提高到2。养老保险个人账户余额则是按照缴费基数的8%进行累积计入,从而关系到个人账户养老金的具体数额。通常情况下,基础养老金具有调节收入差距的作用,因此最高缴费基数一般限定为最低缴费基数的五倍。然而,尽管如此,实际发放的养老金数额最高仅为最低基数对应的养老金的3.4倍左右。

(备注:数据仅供参考,具体以当地有关法规为准)

退休金

养老金如何计算

养老金计算

退休后能领多少

退休工资

计算养老金

退休工资

退休金

退休养老金

退休金

退休金

养老金如何计算

养老金计算

退休后能领多少

退休工资

计算养老金

退休工资

退休金

退休养老金

退休金