针对孔某,一位1970年出生的女性,目前居住在新余一位并已退休的情况,我们再次详细阐述其养老保险缴纳情况及预计的养老金数额:

孔某,作为一位勤勉的职工,他的养老保险缴纳记录长达17年之久,且缴费档次一直保持在较高的100%水平。基于这些关键数据,我们利用新社通app养老金计算器,结合最新的养老保险法规,对其养老金进行了如下估算:

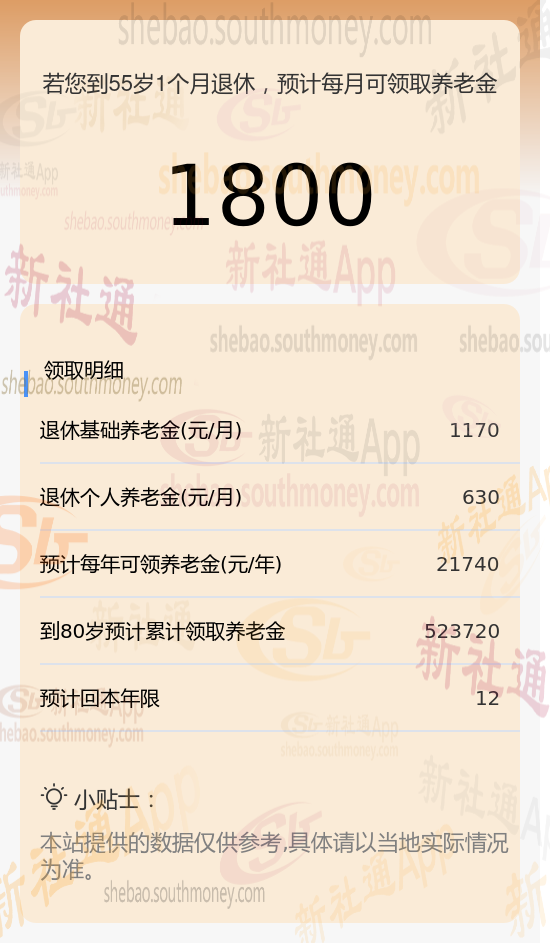

在基础养老金方面,我们采用公式“(养老金计发基数+养老金计发基数×平均缴费指数)÷2×缴费年限×1%”进行计算。其中,养老金计发基数是根据杨某退休时的社会平均工资水平确定的,平均缴费指数则反映了其缴费档次的高低。经过精确计算,我们得出孔某每月的基础养老金约为1170元,这一数额体现了其在职期间对养老保险体系的贡献。

至于个人养老金部分,我们则是根据孔某养老保险个人账户的累计储存额,以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)来进行估算的。经过计算,我们得出他每月可以从个人账户中领取约630元的养老金。这一数额不仅反映了孔某个人账户的积累情况,也体现了养老保险体系作用。

综上所述,孔某每月预计可以领取的养老金总额为1800元,这一数额是他基础养老金和个人养老金之和。这一估算结果不仅考虑了孔某的缴费情况、缴费年限和缴费档次,还参考了最新的养老金计发法规和计发月数等因素,因此具有较高的准确性和可信度。

养老金的数额受多种因素影响,这些因素共同确定了个人在退休后能够获得的养老金待遇。以下是对养老金影响因素的详细分解:

退休年龄:对退休金数额也有一定影响。一般来说,退休年龄越晚,计发月数越小,个人账户养老金的领取额度可能会略高一些。但需要注意的是,法定退休年龄是我家法规确定的,个人不能随意选择。

养老保险缴费基数越高:意味着需要缴纳的养老保险费用越多,退休后可以享受更多养老金待遇。养老保险缴费基数是参保人和参保单位缴纳养老保险费用计算的基数,一般是以职工本人上年度工资收入总额的月平均数作为本年度月缴费基数,缴费基数越高,职工和用人单位需要缴纳的保费越多,但是都会进入职工个人养老账户,退休后能够获得的养老金待遇也会有所提高,所以从客观角度来看,养老保险缴费基数高的话会更好。

缴费年限长短:缴费15年还是缴费30年,会直接影响退休后的养老金待遇。但是缴费满15年只是享受养老金的最低年限要求。

这些因素共同作用于个人的退休生活规划,需要个人和单位在在职期间进行充分考虑和规划。

退休金

退休工资

怎么算养老金

社保缴纳

退休金

养老金测算

25年退休金

退休金

退休工资计算

退休金

退休金

退休工资

怎么算养老金

社保缴纳

退休金

养老金测算

25年退休金

退休金

退休工资计算

退休金