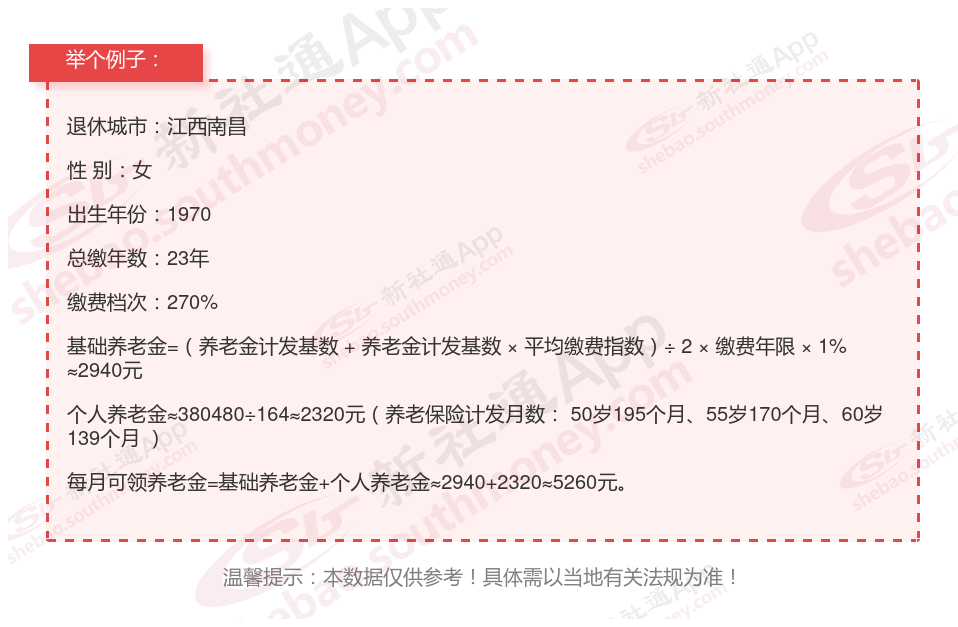

朋友王某,她一直以来对自己的养老问题非常重视。在过去的岁月里,她坚持按照270%档次缴纳灵活就业社保,累计交了23年。马上她要迎来了退休之年了,即将开始按月享受养老金待遇,每月预计可领取5260元。她亲自计算后发现,按照这个养老金标准,大约15年后,她就能将之前缴纳的社保费用全部“赚”回来。

养老金的计算是一个综合多方面因素的复杂过程,以下是养老金数额的最关键、最直接的四项因素的另一种详细解释: 退休年龄,是你开始领取养老金的时间,它会影响你的个人账户养老金的计发月数,也就是你能领取多少个月的养老金。

比如,如果你50岁退休,你的计发月数是195个月,如果你55岁退休,你的计发月数是170个月,如果你60岁退休,你的计发月数是139个月。你可以看到,随着你的年龄增加,你的计发月数就会减少,到70岁时,只有56个月。这就意味着,你退休的年龄越小,你的个人账户养老金就越少。

另一方面,退休年龄也会影响你的缴费年限,如果你晚点退休,你就能多缴纳几年的养老保险,这样,你的基础养老金和个人账户余额都会增加。总的来说,无论是从计发月数的角度,还是从缴费年限的角度,越晚退休的人,通常会拿到更多的养老金。缴费比例:根据《社会保险法》第十二条,用人单位和职工个人都应按相关法规缴纳基本养老保险费。虽然个人无法直接改变缴费比例,但可以通过与用人单位协商,争取更高的缴费比例,以增加个人账户的积累。缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。

社保缴纳

社保缴纳

退休金测算

退休金测算

社保缴纳

社保缴纳

退休工资计算

退休工资计算

退休金

退休金

社保缴纳

社保缴纳

退休金测算

退休金测算

社保缴纳

社保缴纳

退休工资计算

退休工资计算

退休金

退休金