养老金=基础养老金+个人账户养老金+过渡性养老金

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金是退休人员养老金的重要组成部分,其计算公式为:退休上年度社会平均工资(社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。这个公式反映了退休人员在整个职业生涯中的工资水平和社会平均工资之间的关系,以及他们的缴费年限对养老金的影响。

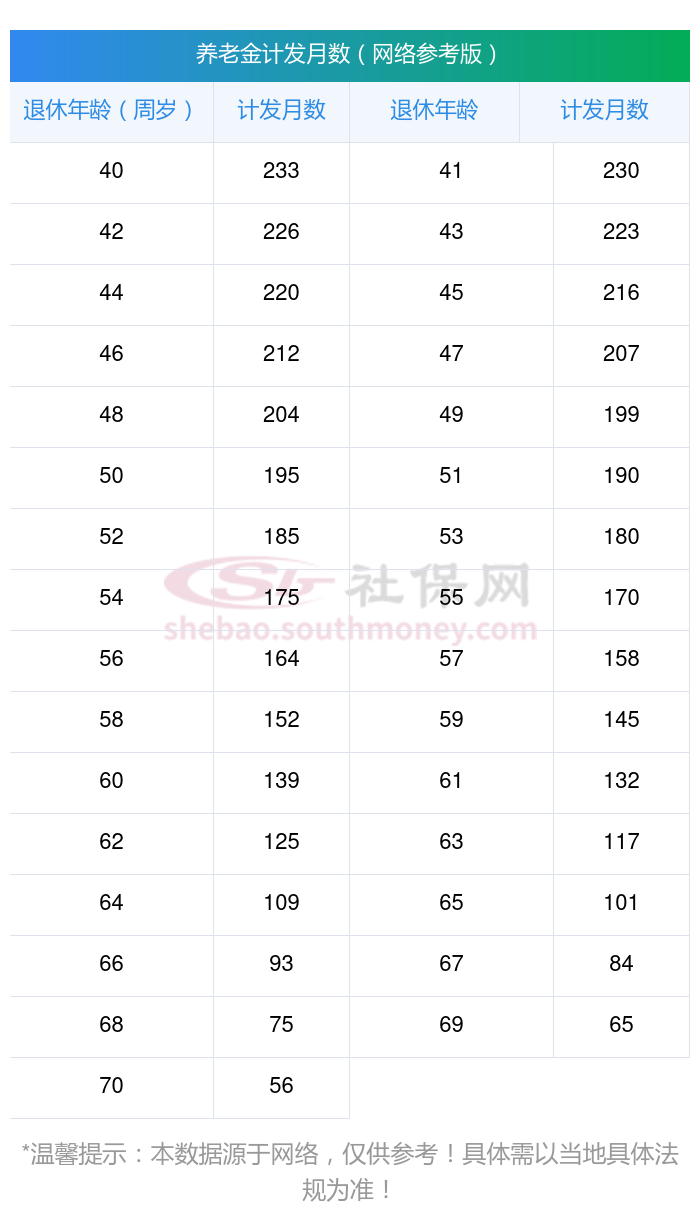

个人账户养老金:根据个人账户储存额和计发月数来确定。个人账户储存额是个人在缴费期间累积的资金总额(包括本金和利息),计发月数则根据退休年龄来确定。

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%。

增发养老金=上一年沈阳在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

不久前,沈阳的一位女性灵活就业企业退休人员向我们提出了关于她养老金的疑问。她出生于1970年,已经拥有了。17年的工龄,且一直以来她的养老保险都是按照稍高于平均水平的160%档位缴纳的。她现在非常想知道,基于她的这些条件,她退休后每月能够领取到的养老金是否能够达到或超过2500元。

退休城市:沈阳,性别:女,出生年份:1970,总缴年数17年,缴费档次:160%,新社通app养老金计算器所得:

基础养老金≈1820元

个人养老金≈185320÷164≈1130元(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)

每月可领养老金=基础养老金+个人养老金≈1820+1130≈2950元

新社通app养老金计算器所得出,每月可以领取约2950元。这份养老金不仅能够丰富自己的养老生活,还可以给子女补贴家用,帮衬一下,渡过暂时的困难,若是没有养老金,自己都需要出门打工,甚至成为负担,哪有能力帮助孩子呢!有些年轻人放弃了缴纳养老保险,可以说根本没有预料到未来退休后可能遇到的各种潜在困难,养老金绝对是你对抗任何风险的底气。以上就是新社丫丫带来的全部内容,希望对您有所帮助。

影响退休金数额的因素是多方面的,包括个人层面的缴费年限、缴费水平、退休年龄和个人账户积累;以及法规与社会经济层面的养老保险、社会平均工资、经济发展水平和物价与通货膨胀等。

退休金

退休金计算公式

社保缴纳

退休工资计算

社保缴纳

养老金计算

社保缴纳

退休金

退休金

退休金计算

退休金

退休金计算公式

社保缴纳

退休工资计算

社保缴纳

养老金计算

社保缴纳

退休金

退休金

退休金计算