2025养老金计算方法:

基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×1%。

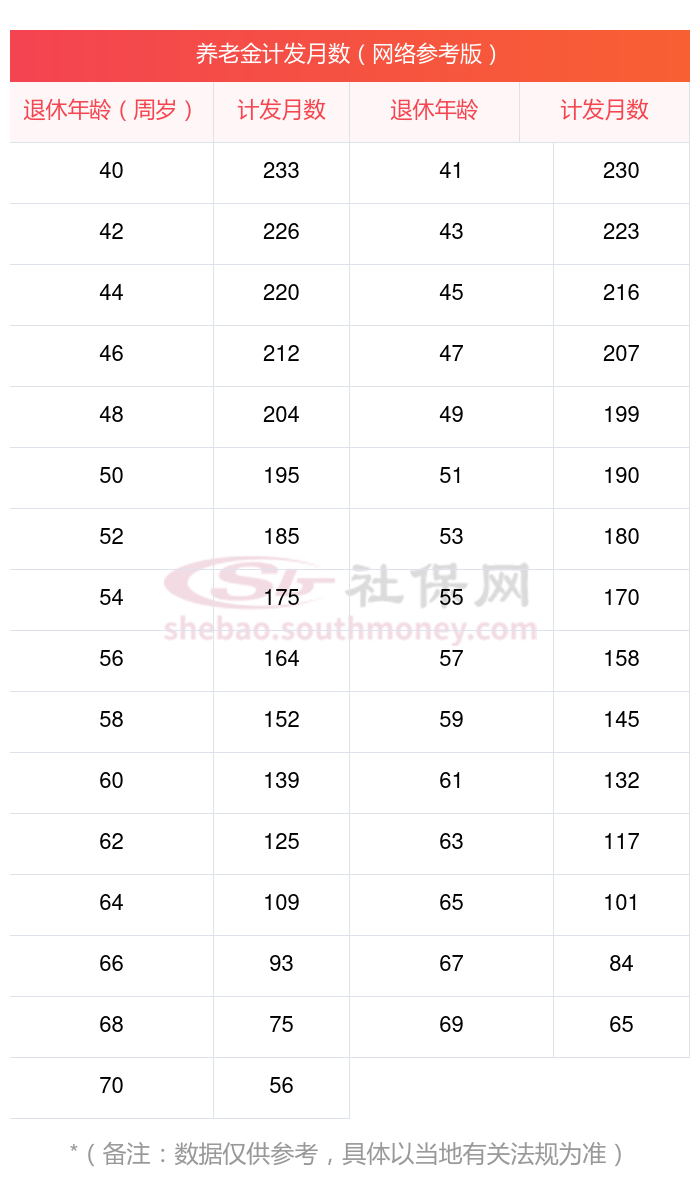

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数

过渡性养老金:有视同缴费年限参保人员在退休后会多享受一部分养老金,就是过渡性养老金。

最近,一位山西太原灵活就业的退休金明细在网络上炸开了锅,27年的工龄,换来的却是每月7400元的退休金,这不禁让人唏嘘:难道我们的努力都白费了吗?别急,让新社通一同揭开这背后的真相,为你的养老规划提供一份参考。

退休城市:山西太原,性别:男,出生年份:1965,总缴年数27年,缴费档次:280%,新社通app养老金计算器所得:

基础养老金≈3640元

个人养老金≈496320÷132≈3760元(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)

每月可领养老金=基础养老金+个人养老金≈3640+3760≈7400元

新社通app养老金计算器所得出,每月可以领取约7400元,比自己预计的多出不少,是不是相当不错。养老金有一个很重要的特点,那就是可以一直领下去,条件只有一个:那就是你一直活着!而且,养老金的标准会逐年上调,你活得越久,每个月领取的钱只会越来越多!难怪说,家有一老,如有一宝呢!交了这么多,能拿回多少?敲黑板,记重点,拿出纸和笔,赶紧算算算!以上就是新社-app带来的全部内容,希望对您有所帮助。

养老保险遵循“多缴多得、长缴长得、晚退多得”的基本原则。这就像存钱一样,存得越多、存得越久,最终获得的收益自然就越高。因此,选择晚退休的人,由于缴费时间更长,养老金待遇也会相应提高。反之,如果选择提前退休,缴费年限相对较短,养老金待遇就会相对降低。

社保退休工资计算方法

退休金

退休金

缴纳社保

退休金计算方法

退休金

退休工资计算方法

退休工资计算

灵活养老金

缴纳社保比例

社保退休工资计算方法

退休金

退休金

缴纳社保

退休金计算方法

退休金

退休工资计算方法

退休工资计算

灵活养老金

缴纳社保比例