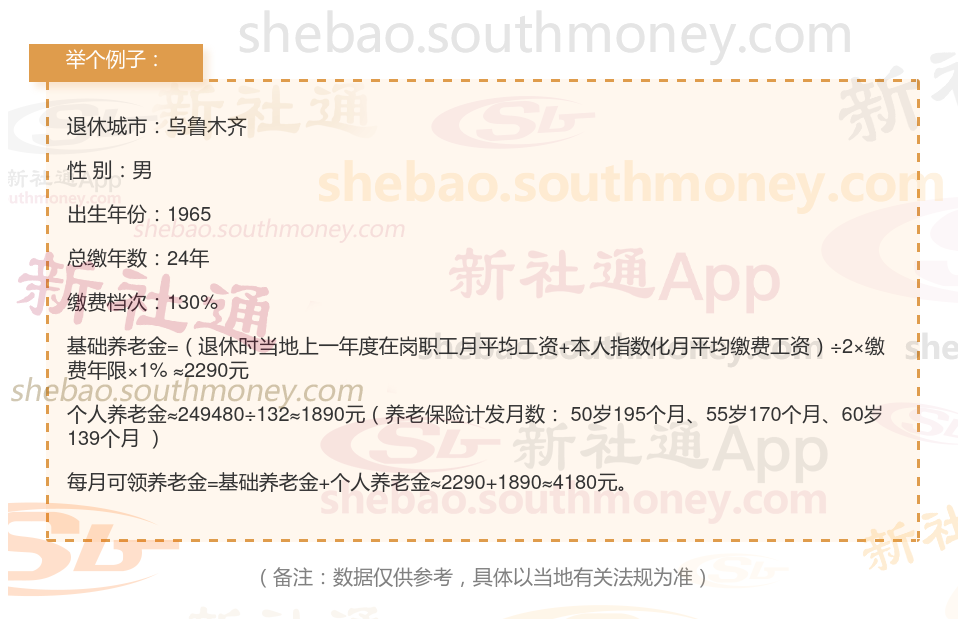

近日,乌鲁木齐的一位男性灵活就业退休人员向我们提出了关于他养老金的疑问。他出生于1965年,工龄长达24年,且一直以来他的养老保险都是按照高于平均水平的130%档位进行缴纳的。他迫切地想知道,基于他的这些条件,他退休后每月能够领取到的养老金是否能达到或超过3700元,以确保他的晚年生活无忧。

以下是对影响退休金多少的因素的又一个详细说明: 过渡性养老金因素。90年代中期前参加工作,没有个人账户养老金的,会每年额外多计算1.3%左右的过渡性养老金。这相当于,按照社评基数的1.6倍,缴纳养老保险一年。建立社保个人账户的时间基本是统一的1994到1996年前后。个人在职期间的工资水平也是影响退休金数额的重要因素。工资越高,个人缴纳的养老保险费用就越多,同时单位缴纳的养老保险费用也相应增加,共同提升了个人退休后的养老金待遇。缴费年限:养老金数额的重要因素。一般来说,缴费年限越长,个人在养老保险体系中的贡献就越大,因此退休后能够领取的养老金数额也相应增加。这体现了养老保险体系中的“长缴多得”原则。

灵活养老金

养老金怎么计算

社保缴纳

退休金计算公式

社保缴纳

缴纳社保比例

退休金

退休金

养老金计算

安徽合肥社保缴纳、退休金计算

灵活养老金

养老金怎么计算

社保缴纳

退休金计算公式

社保缴纳

缴纳社保比例

退休金

退休金

养老金计算

安徽合肥社保缴纳、退休金计算