根据最新的退休养老金由两部分组成:养老金=基础养老金+个人账户养老金

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金=退休时上年度全市城镇单位就业人员月平均工资×(1+本人月平均缴费工资指数)÷2×缴费年限×1%

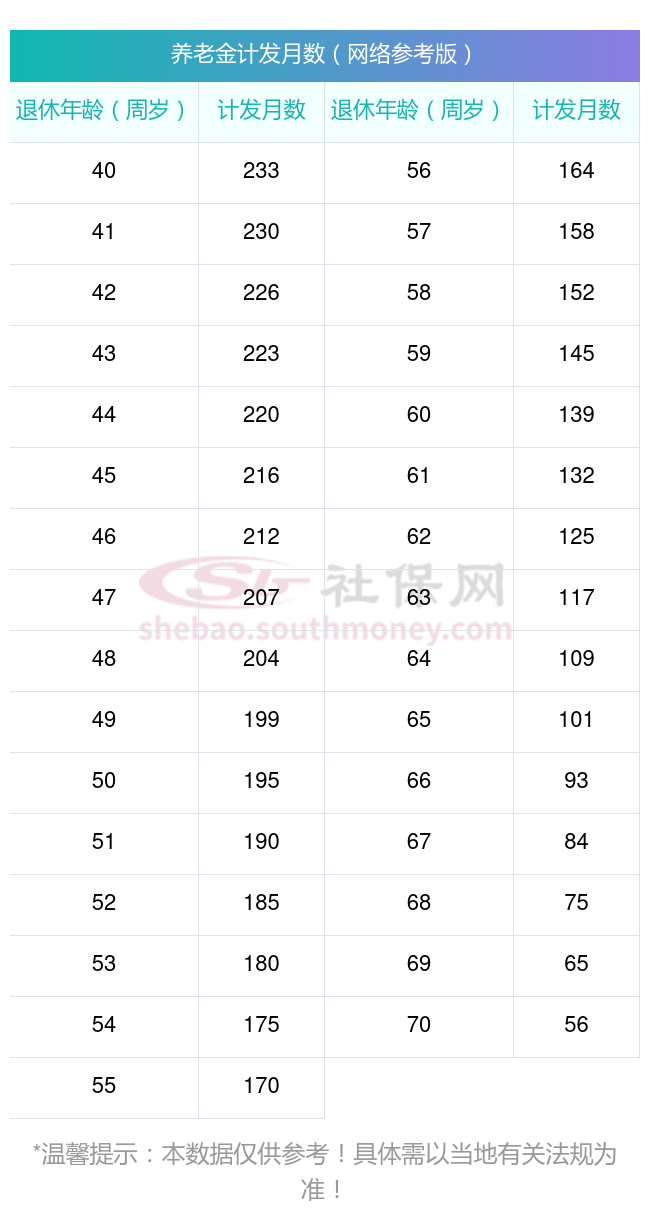

个人账户养老金=总共交的养老保险/计发月数。

养老保险个人账户余额,现在都是按照本人缴费基数的8%记入个人账户的。比如说个人缴费基数是5000元,每月记入400元,一年能够积累4800元。

养老保险个人账户里的钱,每年还会按照记账利率计算利息。记账利率一般会高于(社会保险法中说是不低于)银行定期存款利率,看一下前些年的记账利率,要比把钱存银行划算的多。

过渡性养老金(部分地区有):以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给一定比例。计算公式根据当地法规确定,例如过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×一定比例(如1.2%或1.4%)。

增发养老金=上一年厦门在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

厦门的一位男性灵活就业企业退休人员向我们咨询她的养老金情况。他出生于1965年,工龄为18年,期间他的养老保险一直是按照210%的档位进行缴纳的。他非常关心自己退休后每月能够领取的养老金数额,并询问我们,基于他的工龄和缴费档位,他的养老金是否能达到或超过3800元。

退休城市:厦门,性别:男,出生年份:1965,总缴年数18年,缴费档次:210%,新社通app养老金计算器所得:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈2160元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)≈253440÷132≈1920元

预计养老金合计=基础养老金+个人养老金=2160+1920=4080元

新社通app养老金计算器所得出,每月可以领取约4080元,比自己预计的3800元多出不少,是不是相当不错。以上就是新社丫丫带来的全部内容,希望对您有所帮助。

退休金的数额并不是单一因素确定的,而是由一系列因素共同影响的结果。这些因素包括了个人的服务年限(工龄)、当时的社会平均工资水平、个人和单位所缴纳的养老保险费用比例、养老保险个人账户中的累计金额、个人选择的退休年龄、历年来的缴费金额和水平,以及可能享受的养老金增发等。

退休金

退休工资计算公式

退休金

退休工资计算

退休工资

退休金

社保缴纳

银川退休工资

退休工资计算

社保缴纳

退休金

退休工资计算公式

退休金

退休工资计算

退休工资

退休金

社保缴纳

银川退休工资

退休工资计算

社保缴纳