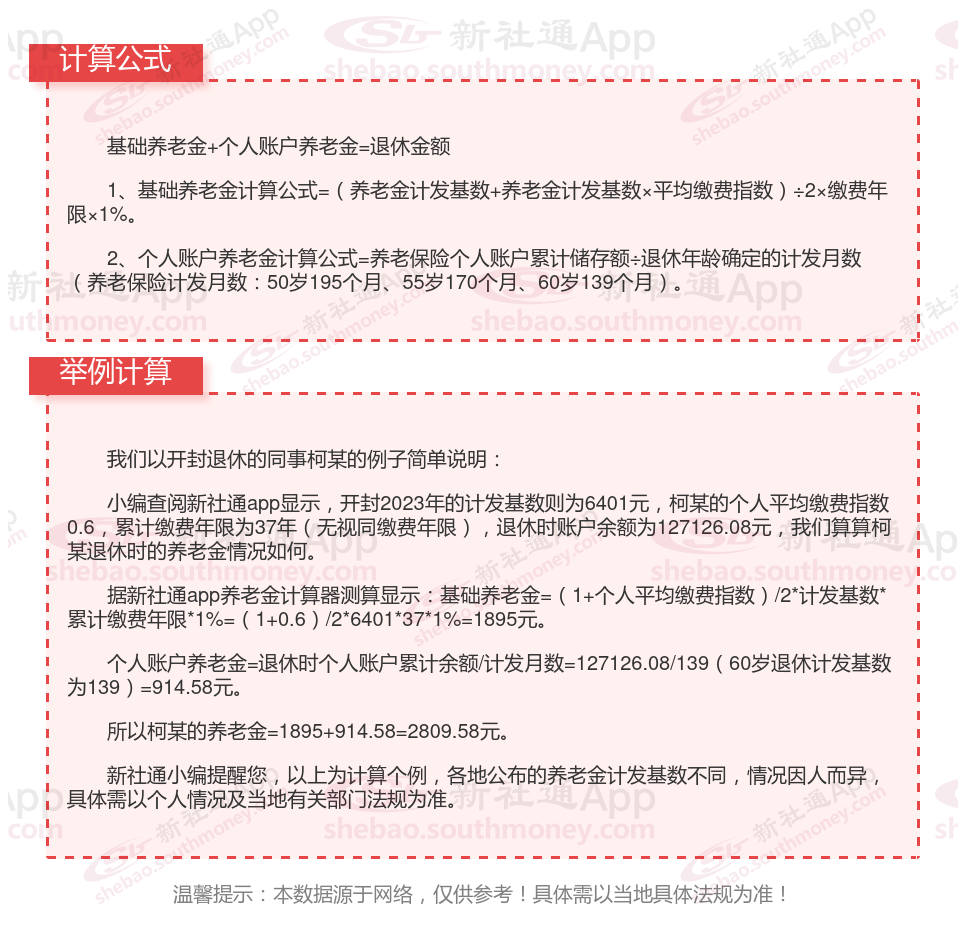

2024退休金计算方式是怎样的?

退休金=基础养老金+个人账户养老金

基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。

其计算方式为:个人账户养老金=个人养老金账户总额÷计发月数。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

哪些关键要素会左右退休金的最终数额呢?

缴费档次:养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。比如,企业高层可以选择高于100%的缴费档次,而灵活就业人员也可以考虑提高至更高的档次。

退休年龄:养老金数额也有一定影响。实际退休年龄主要影响个人账户养老金的计发月数。计发月数根据退休年龄和当时的人口平均寿命来确定,因此实际退休年龄的早晚会直接影响到每月能领取的养老金数额。一般来说,退休年龄越晚,个人账户养老金的计发月数越小,每月领取的养老金可能越高(但需注意,这还需考虑基础养老金等其他因素)。

缴费年限:缴费年限越长,基础养老金和个人账户养老金的计发金额就越高。这体现了我国对长时间缴费的鼓励,以形成稳定的现金流。

社会平均工资:确定基础养老金的重要因素。不同地区的社会平均工资水平不同,导致基础养老金的显著差异。

养老金重算

广东珠海退休金规划

山东泰安退休金

四川成都退休金

退休金计算公式

湖北恩施退休金规划

毕节退休金

云南保山退休金

徐州

养老金重算

广东珠海退休金规划

山东泰安退休金

四川成都退休金

退休金计算公式

湖北恩施退休金规划

毕节退休金

云南保山退休金

徐州