养老保险的领取金额并非随意确定,而是基于一系列因素综合计算得出的。这些因素通常包括个人的缴费年限、缴费金额(或缴费比例)、以及退休时的社会平均工资水平等。在一些地区,还可能涉及到个人账户养老金和基础养老金的区分,前者与个人的缴费积累直接相关,后者则更多地依赖于社会整体的经济发展水平。

要计算具体的养老金数额,首先需要了解当地的养老保险,包括缴费标准、计算公式等。一般来说,个人账户养老金是通过将个人历年缴费的本金和利息相加得出的,而基础养老金则可能根据缴费年限和当地社会平均工资的一定比例来确定。

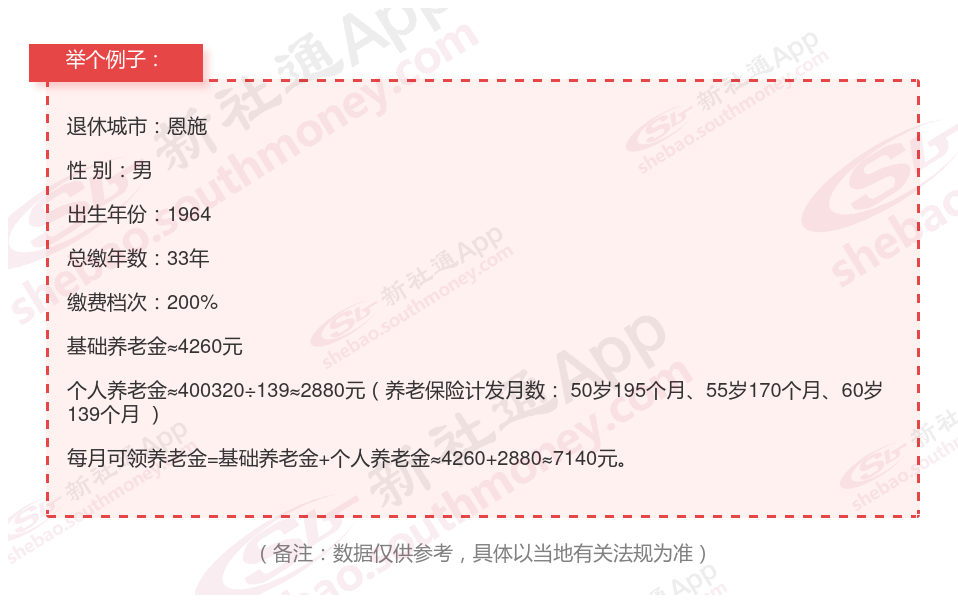

下面一起来分享个例子:亲戚夏某,社保缴纳33年要退休了,按200%档位缴纳,估算每月领取大约会比7000元多。具体要怎么计算养老金呢?

夏某,恩施人,1964年出生,是一名拥有33载社保缴费年限的退休男性,缴费档次稳定在200%。岁月流转,他终于迎来了自己的退休时光。借助新社通app养老金计算器计算所得,夏某惊喜地发现,他每月可以领取到基础养老金大约4260元,再加上个人养老金约2880元,两项合计,他每月的养老金总额达到了7140元。虽然数额不大,但足以让他的退休生活充满温馨与安宁。

恩施要想退休后拿得多,可以从以下几个方面努力:

避免中断缴费:社保退休金的计算与缴费年限密切相关,缴费年限越长,基础养老金的数额就越高。因此,要尽可能保持长期的、稳定的社保缴费记录,避免中断缴费。

持续缴费至退休年龄:在达到退休年龄之前,应持续缴纳社保费用,以确保在退休后能够获得更高的养老金待遇。

增加个人储蓄:除了社保退休金外,还可以通过个人储蓄、投资等方式来增加退休后的收入来源。这包括将部分收入存入银行、购买商业保险、投资基金或股票等。

多元化投资:在投资时,应注重多元化和分散化,以降低投资风险并提高投资收益。同时,要谨慎选择投资项目,避免盲目跟风或冲动投资。

(备注:数据仅供参考,具体以当地有关法规为准)

养老退休金计算

沧州养老金计算公式

养老金计算

社保养老金计算方法

退休金计算

退休金计算

退休金

塔城退休工资

退休金

退休工资计算公式

养老退休金计算

沧州养老金计算公式

养老金计算

社保养老金计算方法

退休金计算

退休金计算

退休金

塔城退休工资

退休金

退休工资计算公式