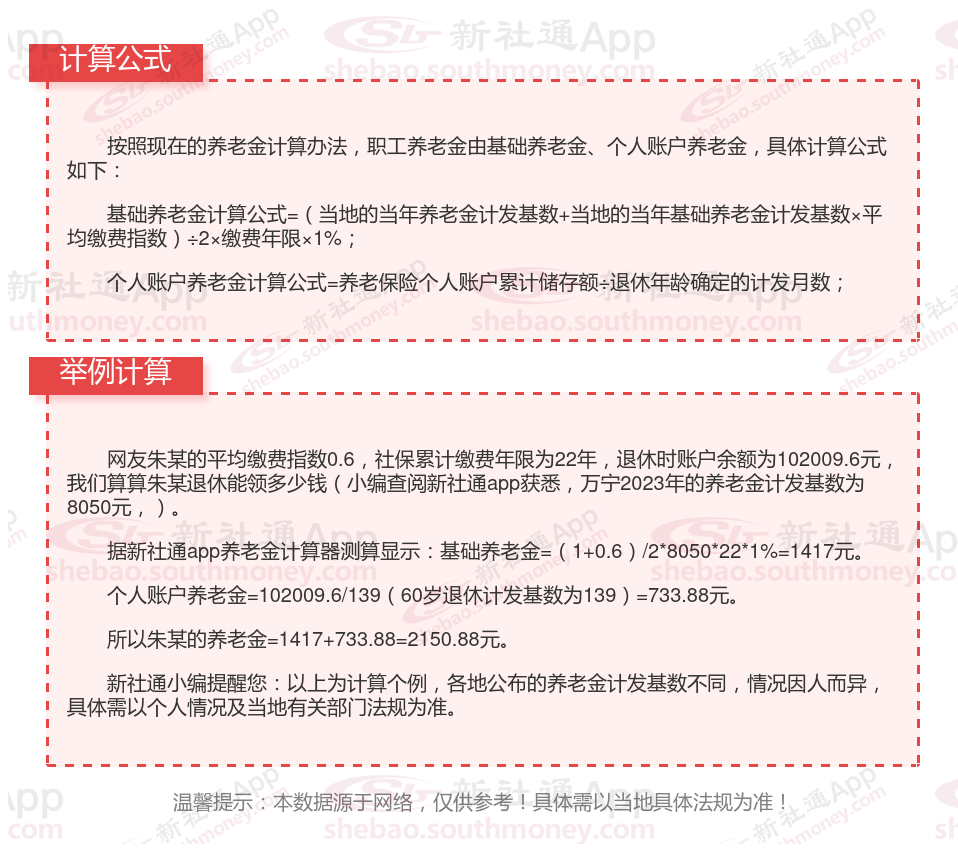

退休2024基本养老金计算方式如下:

基本养老金=基础养老金+个人账户养老金+过渡性养老金

基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。

个人账户养老金:以个人账户储存额除以计发月数。计算公式为:个人账户养老金 = 参保人员退休时个人账户累计储存额 ÷ 计发月数。

过渡性养老金:给“中人”的特别补偿。

过渡性养老金是针对那些在新的要求实施前参加工作的人员的特别补偿。它的计算相对复杂,需要参考当地的相关法规。但总的来说,它是为了补偿你以前的工龄而设立的。

个人交社保和公司交社保有何区别?

缴费基数和比例:

2024年1月起,北京灵活就业人员基本养老保险月缴费基数最低为4212元/月,最高为21060元/月;基本医疗保险月缴费基数最低为4212元/月,最高为21060元/月

按照2024年北京社保基数下限6821元,企业为员工缴纳社保的费用情况如下:

养老保险:企业缴纳比例为16%,即1091.36元。

失业保险:企业缴纳比例为0.5%,即34.11元。

工伤保险:单位缴纳比例在0.2%—1.9%之间,假设按0.5%计算,则为34.11 元。

职工基本医疗保险(含生育):企业缴纳比例为9.8%,即668.46元。

综上,企业按照社保基数下限为员工缴纳社保的总费用约为1827.94元

险种不一样:

灵活就业人员只能交城镇职工养老保险、城镇职工医疗保险,不能交生育保险、工伤保险,极少数省市可以交失业保险。

职工社保缴纳养老、医疗、工伤、失业和生育保险。

户籍限制:

灵活就业社保的缴费主体仅为个人,即无雇工的个体工商户、未在用人单位参加社保的非全日制从业人员以及其他灵活就业人员需要自己承担全部社保费用。

无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员,虽然工作形式和劳动关系与在职职工有所不同,但也可以选择参加职工基本医疗保险,成为职工参保人员的一部分

退休年龄:

灵活就业社保:女性一般55岁退休,部分地区如杭州可以50岁退休,男性60岁退休。

职工社保:女性生产操作岗位年满50周岁,管理岗位及专业技术人员年满55周岁;男性年满60周岁。

生育待遇不同:

在河北省,灵活就业人员不能享受生育津贴。生育津贴是相关法规对职业妇女因生育而离开工作岗位期间,给予的生活费用;而灵活就业人员没有固定的用人单位,自然就不能享受生育津贴。

生育保险:生育保险主要报销三笔费用,分别是产前检查费、生育医疗费和生育津贴。

退休后的待遇:

养老保险待遇:灵活就业人员在达到法定退休年龄且缴费满足法规要求年限后,可以按月领取基本养老金,享受与企业职工相同的待遇。

医疗保险待遇:在参保期间,灵活就业人员因病住院或进行门诊治疗时,可以享受医疗报销待遇

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

影响退休金数额的诸多因素共同作用于个人的退休生活规划,它们不仅反映了个人在职期间的贡献和积累,还体现了社会对退休人员的关怀。

厦门单位退休金计算

养老金重算

山东烟台退休金

退休人员补差

海南琼海退休金

退休金

养老金重算

江苏常州退休金

退休人员补差

陕西宝鸡退休金

厦门单位退休金计算

养老金重算

山东烟台退休金

退休人员补差

海南琼海退休金

退休金

养老金重算

江苏常州退休金

退休人员补差

陕西宝鸡退休金