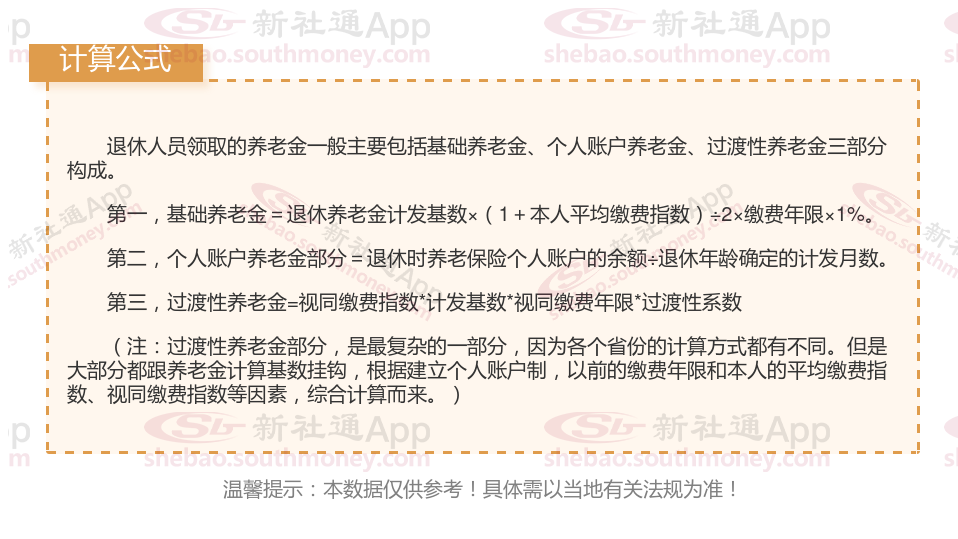

退休基本退休金计算方式如下:

基础退休工资=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2*缴费年限*1%。

基础养老金的计算。基础养老金=(全省上年度在岗职工月平均工资×a 本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1% 。其中a,根据本人月均缴费指数来确定,当本人平均缴费指数大于等于0.6时,a=1。当本人平均缴费指数小于0.6时,a=本人平均缴费指 数÷0.6 。

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数。

个人账户储存额是参保人员在职期间缴纳的养老保险费及利息的总和,计发月数根据退休年龄确定,如50岁为195、55岁为170、60岁为139。

过渡性养老金:给“中人”的特别补偿,过渡性养老金是针对那些在新法规实施前参加工作的人员的特别补偿。它的计算相对复杂,需要参考当地的相关法规。但总的来说,它是为了补偿你以前的工龄而设立的。

以东莞为例(不考虑过渡养老金情况下):

希某:退休城市东莞,社保缴费年限27年,51周岁退休,按120%缴费档位。

老何:退休城市东莞,缴费年限29年,退休年龄51周岁,但是按70%缴纳社保。

养老金的因素主要有:社平工资、本人指数化月均缴费工资、缴费年限、个人账户储存额和计发月数。但是再深入剖析就会发现,本人指数化月均缴费工资跟社平工资和缴费基数有关,所以这一项应该最终归结到缴费基数高低。而个人账户储存额也直接受缴费基数高低。计发月数主要跟退休年龄有关系。所以,综合来看,养老金的最主要、最直接因素应为:退休上一年度在岗职工社平工资、缴费基数、缴费年限和退休年龄这四项。

今天,让我们把目光投向希某的退休金案例上。历经29年的职场风雨,她现在每个月能领到的养老金是焦于老何的退休金实例。她拥有长达29年的工作履历,目前每月可领取的养老金数额为3430元。但有趣的是,她的一个朋友老何,虽然只工作了27年,每月却能收到4440元的退休金。这种差异引发了我们的好奇心:是什么导致了这样的不同? 你们周围是否也有类似工龄的朋友或亲人?她们每月的退休金是多少呢?欢迎大家分享自己的观察和经历,让我们一起探讨这个与退休生活紧密相关的话题。

希某退休工资测算:

基础养老金=3010元

个人养老金= 1430元

预计养老金合计=3010+1430=4440元。

老何退休工资测算:

基础养老金= 2530元

个人养老金= 900元

预计养老金合计=2530+900=3430元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,希某与老何的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,希某的4440元减去老何的3430元,等于1010元。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!

养老金

退休金计算

养老退休金计算

退休金计算公式

退休金

养老金

养老金计算公式

退休工资计算方法

扬州退休金计算

养老金计算

养老金

退休金计算

养老退休金计算

退休金计算公式

退休金

养老金

养老金计算公式

退休工资计算方法

扬州退休金计算

养老金计算