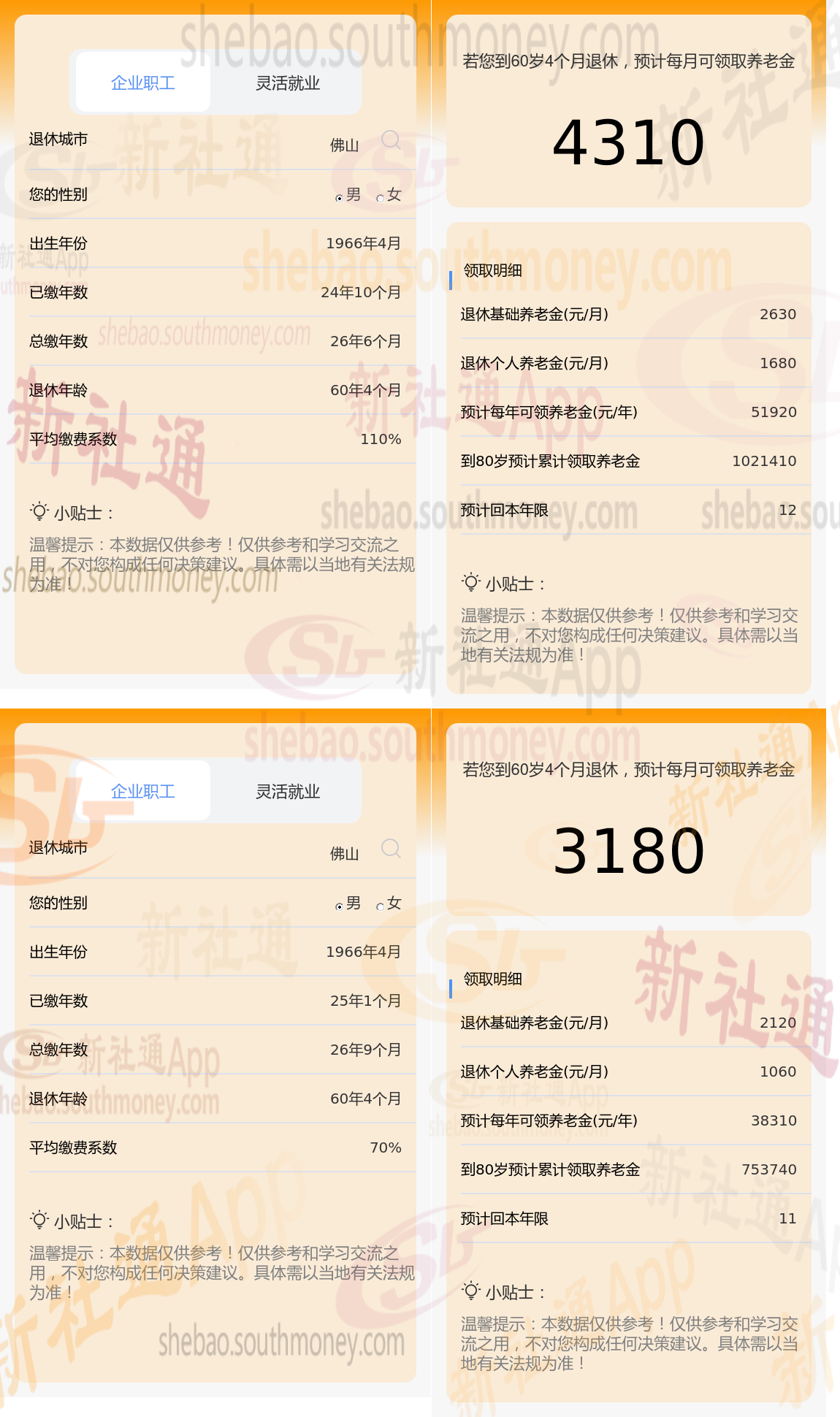

今日,我们来聊聊杨某的退休待遇情况。他凭借着26年的职场生涯,目前每月能享受到的养老金是3180元。然而,令人感到奇妙的是,他的一个工龄稍短的朋友老严(26年工龄)却能每月领取到4310元的养老金。这样的差异让人不禁思考:究竟是什么原因造成了这样的不同?或许,你们的亲友圈中也有工龄相仿的退休人士,他们每月的养老金待遇又是怎样的呢?非常欢迎大家来分享自己的经历和见闻,让我们一同揭开这一现象的神秘面纱。

以佛山为例(不考虑过渡养老金情况下):

杨某退休城市:佛山,社保缴费年限26年,60周岁退休,按110%缴费档位。

老严退休城市:佛山,缴费年限26年,退休年龄60周岁,但是按70%缴纳社保。

退休养老金主要包括基础养老金和个人账户养老金两部分构成。这两部分的计算公式是全国统一的,但是因素不一样,因此造成了人们的养老金差距不同。

①基础养老金部分,等于退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

②个人账户养老金计算很简单,等于退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

新社通app养老金计算器,轻松测算您的养老金!:两者相差4310-3180=1130元。

虽然养老金计算公式中并未直接体现缴费基数,但这一要素却对平均缴费指数和养老保险个人账户余额产生直接要素。 平均缴费指数的计算方法为:将每月缴纳的缴费基数除以用于计算养老金的上年度月平均工资,然后取所有结果的平均数。例如,在养老金计发基数为1万元的情况下,若以6000元作为缴费基数,则缴费指数为0.6;若缴费基数上升至2万元,则缴费指数相应提高到2。 养老保险个人账户余额则是按照缴费基数的8%进行累积计入,从而关系到个人账户养老金的具体数额。 通常情况下,基础养老金具有调节收入差距的作用,因此最高缴费基数一般限定为最低缴费基数的五倍。然而,尽管如此,实际发放的养老金数额最高仅为最低基数对应的养老金的3.4倍左右。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!

养老规划

退休人员补差

黑龙江双鸭山退休金

养老金重算

辽宁本溪退休金

退休金计算

养老金重算

养老规划

山东日照退休金

养老规划

养老规划

退休人员补差

黑龙江双鸭山退休金

养老金重算

辽宁本溪退休金

退休金计算

养老金重算

养老规划

山东日照退休金

养老规划