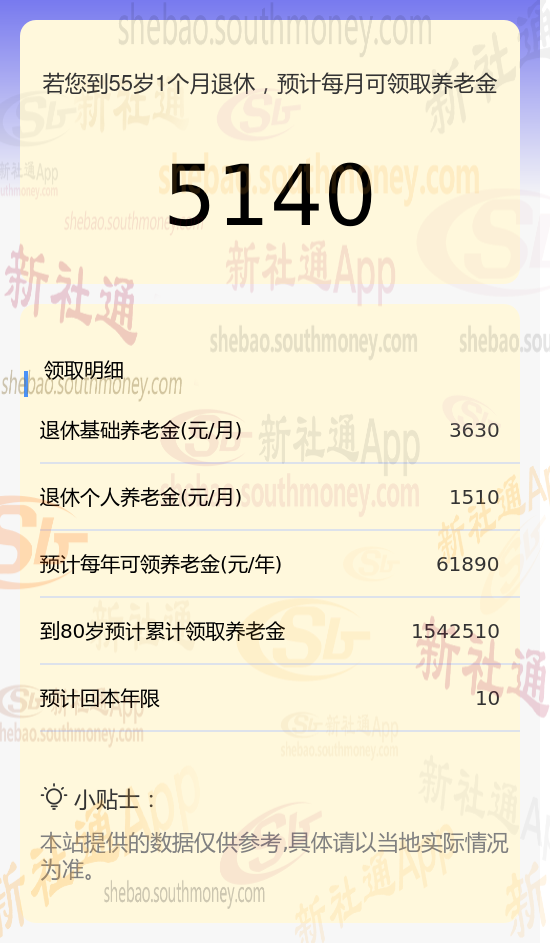

希某,一位1970年出生的女性,现已在深圳退休的情况,他的养老保险详情及预计养老金计算如下:

希某,作为一位有着34年缴费年限的退休者,其缴费档次一直保持在较高的130%水平。基于这些条件,我们使用了新社通app养老金计算器来为他做一个大致的估算:

基础养老金部分:我们采用了(养老金计发基数加上养老金计发基数乘以平均缴费指数后之和)再除以2,然后乘以缴费年限(34年)和1%的系数。经过计算,得出的结果是每月约3630元。

在个人养老金方面:我们则是根据他养老保险个人账户的累计储存额,除以他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)来计算的。

结果显示:他每月可以从个人账户中领取约1510元的养老金。将上述两部分相加,我们得出希某每月预计可以领取的养老金总额为5140元。这一结果是由新社通app养老金计算器基于给定的参数和公式得出的估算值。

影响退休金多少的因素是多方面的,这些因素共同确定了个人在退休后能够领取的养老金数额。以下是一些主要因素:

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数

缴费基数:简单来说,缴费基数就是在职期间缴纳养老保险的基础金额。通常情况下,缴费基数以当地社会平均工资为基准,如果工资低于当地平均工资,那么缴费基数就是实际工资;如果工资高于当地平均工资的三倍,那么缴费基数就是当地平均工资的三倍。这个缴费基数,就像是退休金的起跑线。起跑线离终点越近,退休后所能领取的退休金就越多。

退休年龄:假如你是55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

养老金是终生发放制,只要活着,就能一直享受养老金待遇,即使个人账户里的养老金领完了,也不用担心,后面会由统筹账户基金将这部分钱补上,确保退休待遇不降低,这里也侧面体现了养老金多缴多得的原则,个人养老金越多,将来社保基金补贴给你的就越多。

养老金上涨

吉林省养老金

辽宁省养老金

退休养老金

养老金调整

河北省养老金

17年退休金

上海市养老金

养老保险养老金计算

重庆市养老金

养老金上涨

吉林省养老金

辽宁省养老金

退休养老金

养老金调整

河北省养老金

17年退休金

上海市养老金

养老保险养老金计算

重庆市养老金