首先要了解,基础养老金+个人账户养老金就是养老金。

基础养老金部分,缴费年限是计算养老金的主要因素。同样平均缴费指数是1的情况下,缴费15年可以领取15%的退休上年度社会平均工资,缴费20年可以领取20%,缴费30年可以领取30%,缴费40年可以领取40%,完全成正比的。

基础养老金计算公式为当地当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)。

个人账户养老金的计算则是:个人账户累计储存额÷计发月数。这部分的计算依赖于个人在养老保险期间的累计储存额以及养老金的计发月数。

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%。

》快算算你的养老金够不够花,新社通app养老金计算器快速测算!

退休规划必看!工龄32年、34年、36年如何影响你的2025年后退休生活?

如果社会保险的平均薪资水平、退休城市和退休时的年龄都相同的情况下,分别为32年、34年、36年的工龄时,养老金能开多少呢?

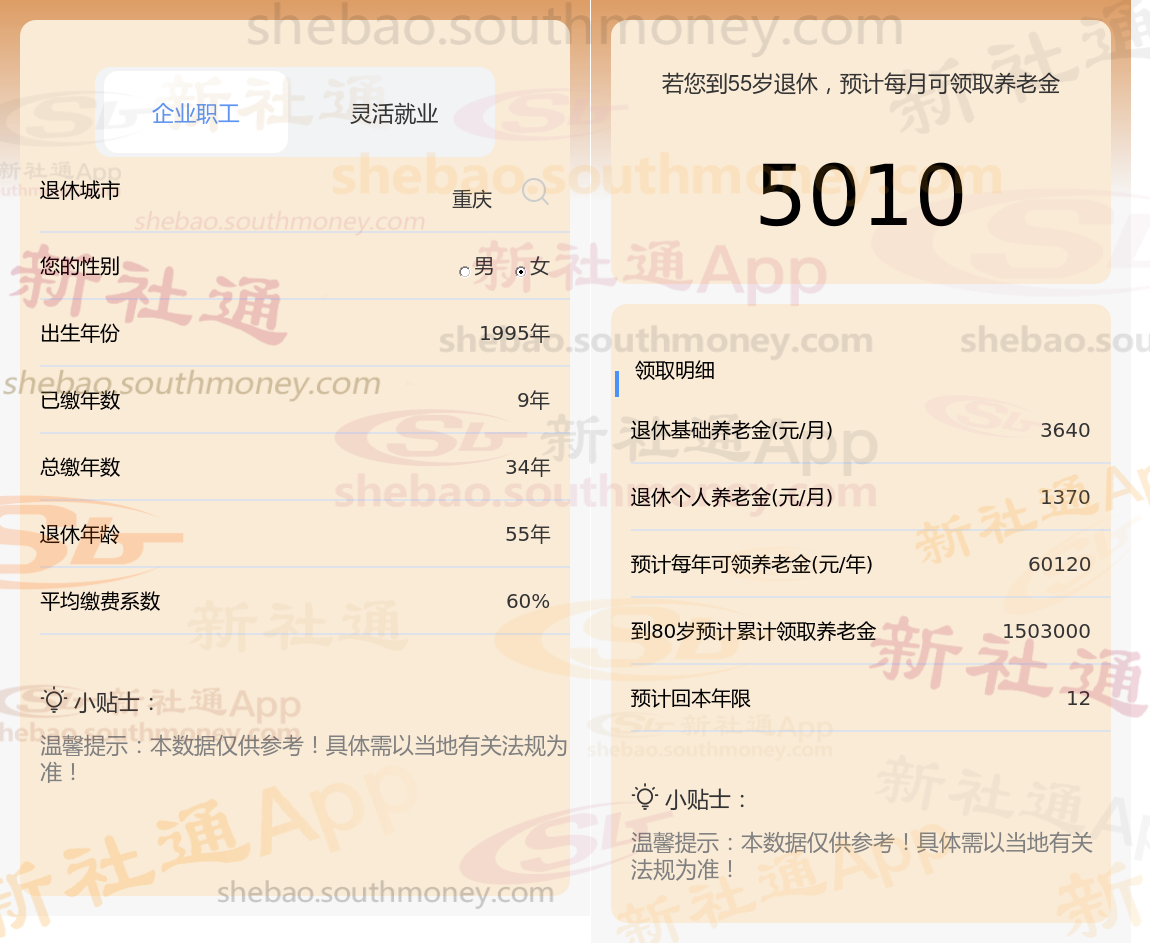

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

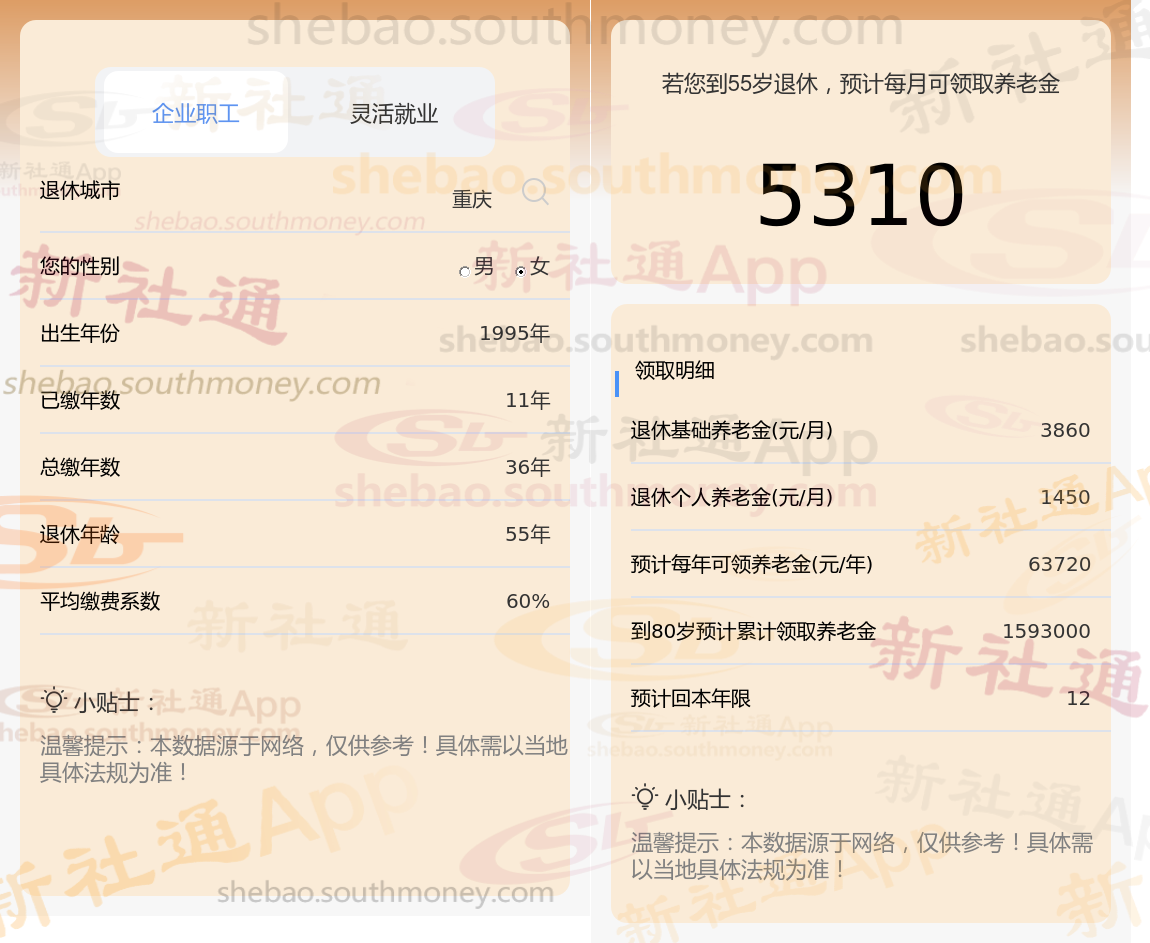

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计34年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

退休年龄所对应的养老金计发月数同样不容忽视。它影响着个人账户养老金的发放速度和总额。一般而言,退休年龄越晚,计发月数就越少,从而在相同的个人账户余额下,每月领取的养老金数额会相应增加。这一机制旨在鼓励人们晚退休,以更好地平衡养老金的收支状况。综上所述,养老金是一个复杂而精细的系统,它受到多种因素的共同影响。因此,在规划个人退休生活时,我们需要充分了解并合理利用这些提早规划,以确保自己的养老金权益得到充分保证。

退休金计算

退休金差距

养老金计算方法

退休金

临沧养老金

退休金

荆门退休金规划

退休工资

退休金计算

退休金差距

养老金计算方法

退休金

临沧养老金

退休金

荆门退休金规划

退休工资