养老金=基础养老金+个人账户养老金+过渡性养老金

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

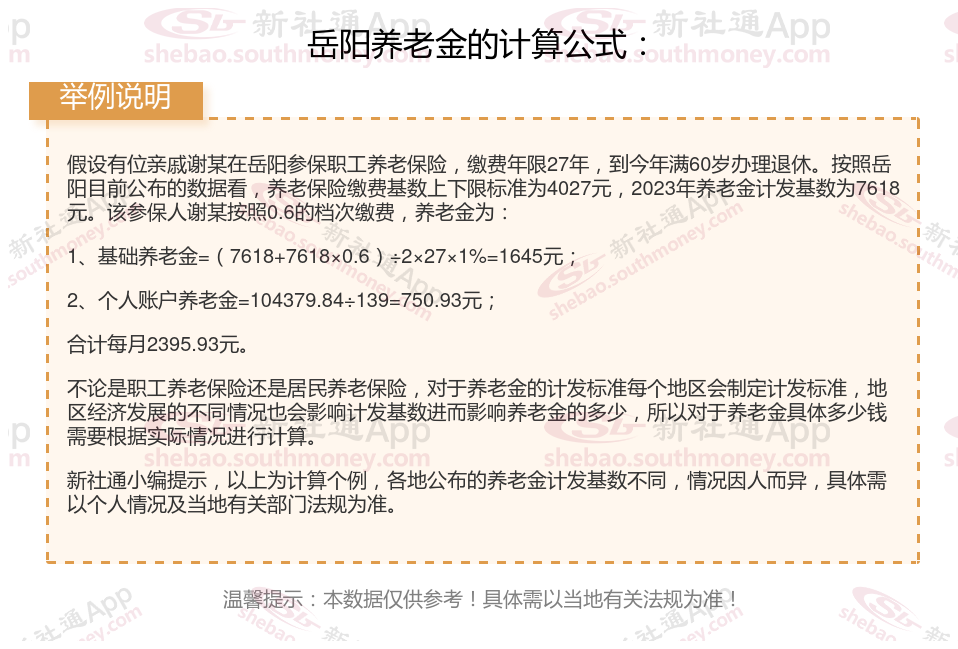

基础养老金=[退休时在岗月平均工资*(1本人平均缴费指数)]/2*缴费年限*1%。

基础养老金的计算。基础养老金=(全省上年度在岗职工月平均工资×a本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。其中a,根据本人月均缴费指数来确定,当本人平均缴费指数大于等于0.6时,a=1。当本人平均缴费指数小于0.6时,a=本人平均缴费指数÷0.6。

个人账户养老金的计算公式为:个人账户储存额÷计发月数。个人账户储存额是指个人在工作期间缴纳的养老保险费以及利息等收入的总和。计发月数根据退休年龄确定,如60周岁为139,50周岁为195。

个人账户养老金,是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金,个人账户养老金=个人账户储存额÷计发月数。计发月数不是指某个退休人员实际领取基本养老金的月数(因为在退休时无法预计),而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。

过渡性养老金=退休时地区上年度在岗职工月平均工资×缴费指数×视同缴费年限×1.3%。

增发养老金=上一年岳阳在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

养老金=基础养老金+个人账户养老金+过渡性养老金

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金=[退休时在岗月平均工资*(1本人平均缴费指数)]/2*缴费年限*1%。

基础养老金的计算。基础养老金=(全省上年度在岗职工月平均工资×a本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。其中a,根据本人月均缴费指数来确定,当本人平均缴费指数大于等于0.6时,a=1。当本人平均缴费指数小于0.6时,a=本人平均缴费指数÷0.6。

个人账户养老金的计算公式为:个人账户储存额÷计发月数。个人账户储存额是指个人在工作期间缴纳的养老保险费以及利息等收入的总和。计发月数根据退休年龄确定,如60周岁为139,50周岁为195。

个人账户养老金,是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金,个人账户养老金=个人账户储存额÷计发月数。计发月数不是指某个退休人员实际领取基本养老金的月数(因为在退休时无法预计),而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。

过渡性养老金=退休时地区上年度在岗职工月平均工资×缴费指数×视同缴费年限×1.3%。

增发养老金=上一年岳阳在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

》快来重算您的养老金够不够花,点击新社通养老金在线计算器轻松测算!

工龄和养老金有关系吗?

养老金跟工龄有关系。工龄对养老金的影响主要体现在以下几个方面:

基础养老金:工龄(或称为缴费年限)是计算基础养老金的重要因素之一。在其他条件相同的情况下,工龄越长,缴费年限越长,基础养老金的数额也就越高。这是因为基础养老金的计算公式中包含了缴费年限这一参数。

个人账户养老金:工龄影响个人账户养老金的积累。工龄越长,意味着职工参加工作并缴纳养老保险的时间越长,进入个人账户的金额也就越多。因此,在退休时,工龄较长的职工往往拥有更高的个人账户养老金。

过渡性养老金的影响:对于在建立个人账户之前已经参加工作的职工,他们的工龄中包含了视同缴费年限。这部分年限同样会计入工龄,并影响过渡性养老金的数额。视同缴费年限越长,过渡性养老金越高。

综上所述,养老金与工龄之间存在一定的关系,但具体影响方式因个人情况和方案变化而异。为了获得更准确的养老金信息,建议咨询当地社保部门或专业机构。

灵活退休金

养老保险养老金计算

嘉峪关养老金

海南文昌养老金

养老规划

灵活退休金

新余退休金

芜湖退休工资

养老保险缴费

灵活退休金

养老保险养老金计算

嘉峪关养老金

海南文昌养老金

养老规划

灵活退休金

新余退休金

芜湖退休工资

养老保险缴费