随着社会保险体系的不断完善,养老金作为退休人员的主要经济来源,其数额的多少直接关系到老年人的生活质量。而养老金的计算又与个人的工龄密切相关。

养老金,简而言之,为劳动者在退休后的基本生活而建立的一种社会保险。它如同一条缓缓流淌的河流,滋养着每一位辛勤耕耘后步入晚年的劳动者。了解养老金的领取条件与标准,就是为我们自己或家人的未来铺设一条安稳之路。

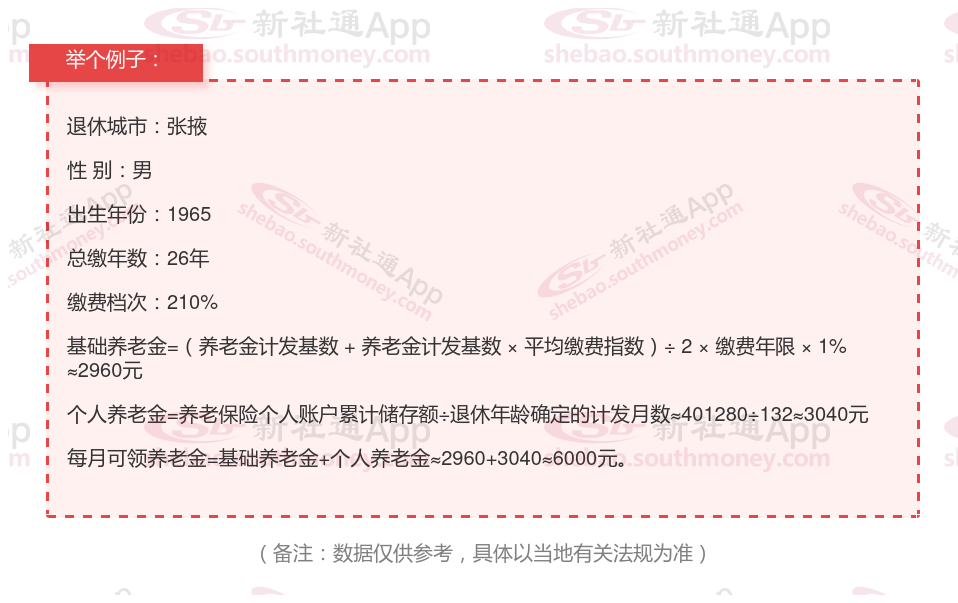

下面一起来分享个例子:笔友张某,社保缴纳26年要退休了,按210%档位缴纳,估算每月领取大约会比5900元多。退休工资多少钱?

下面跟着新社通APP一起来看看例子:26年工龄退休,养老金能领多少?

个人详情:男性,1965年出生,张掖地区退休,累计缴费26年,缴费比例为210%。

新社通app养老金计算器计算所得:

基础养老金:每月约2960元。

个人养老金:额外每月领取约3040元。

综合养老金:两者相加,每月总计6000元/月。

如何提高养老金?

提高养老金可以通过以下几个方法实现:

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注个人健康状况:

保持健康:养老保险制是终身制,养老金会一直发放到离世为止。因此,关注个人健康状况,延长寿命,也是提高养老金待遇的有效途径。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

增加缴费年限

避免断缴:确保在职业生涯中持续缴纳养老保险,避免中断。

推迟退休:如果条件允许,可以考虑推迟退休,从而增加缴费年限。

影响:缴费年限越长,最终领取的养老金就越多。

选择较高的缴费基数:

在有负担能力的情况下,选择较高的缴费基数。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

例如,选择不同的缴费基数,会导致个人账户养老金的显著差异。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!

灵活退休金

退休金如何计算

养老金缴纳

退休金

百色退休金

养老金

退休金计算公式

退休工资

灵活退休金

退休金如何计算

养老金缴纳

退休金

百色退休金

养老金

退休金计算公式

退休工资