近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年社保缴纳所需年限,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。

根据养老保险基金的收支情况和分类情况来看,2023年企业职工月领取养老金的人数为11761万人,基本养老金支出总额为44456.78亿元,月人均待遇是3150元左右。机事业单位职工的平均养老金水平较高也确实是客观事实,月人均基本养老金为6278元(职业年金部分不参与养老金调整)。下面跟新社小编一起来了解一下退休工龄的计算详情。

退休养老金计算公式,人们的养老金肯定包括基础养老金和个人账户养老金两部分,部分参保时间较早、工作时间较长的职工会有过渡性养老金这一待遇。

基本养老金=基础养老金+个人账户养老金+过渡性养老金=退休前一年全市职工月平均工资×20%(缴费年限不满15年的按15%)+个人账户本息和÷120+指数化月平均缴费工资×1997年底前缴费年限×1.4%。

养老金:基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。公式中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。

个人账户养老金等于养老保险个人账户的余额÷退休年龄确定的计发月数。

养老保险个人账户余额,现在都是按照本人缴费基数的8%记入个人账户的。比如说个人缴费基数是5000元,每月记入400元,一年能够积累4800元。

养老保险个人账户里的钱,每年还会按照记账利率计算利息。记账利率一般会高于(社会保险法中说是不低于)银行定期存款利率,看一下前些年的记账利率,要比把钱存银行划算的多。

有朋友问,2025社保工龄养老金计算:35年、40年、41年工龄退休工资详细对比

假设以下三个条件保持不变:平均薪资水平一致、缴费所在城市相同、以及个人退休年龄,想要了解的是,在社保缴费年限分别为35年、40年、41年的情况下,退休后每月能领取多少养老金。

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计35年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计40年时,计算如下:

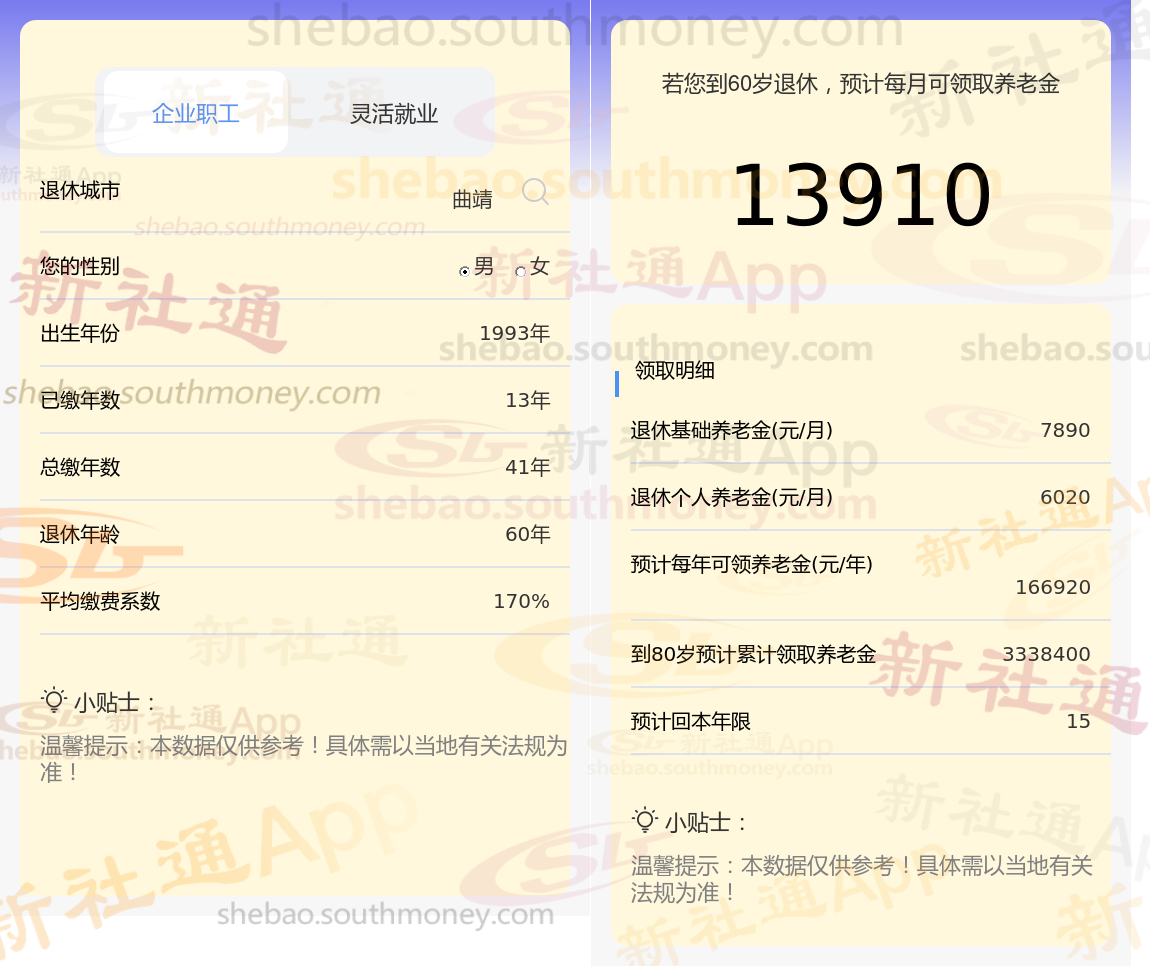

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计41年时,计算如下:

养老金体系由两大支柱构成:基础养老金与个人账户养老金。其金额的四大要素分别是:社会平均工资水平、社保缴费档次、累计缴费年限,以及退休年龄所对应的养老金计发月数。

社会平均工资水平,即个人退休时所在省份的平均薪资,是养老金计算与发放的重要基准。它不仅影响养老金的初始金额,还关联着养老金的增长速度及养老保险的缴费上限。由于不同地区的经济发展水平与薪资标准存在差异,因此,养老金的数额也会呈现出显著的地域性特征。

社保缴满

养老规划

崇左退休金工资计算

退休可以拿多少钱?

养老金计发

退休工资

退休金差距

昌吉养老金

宜春养老金

养老规划

社保缴满

养老规划

崇左退休金工资计算

退休可以拿多少钱?

养老金计发

退休工资

退休金差距

昌吉养老金

宜春养老金

养老规划