近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年社保缴纳所需年限,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。

根据养老保险基金的收支情况和分类情况来看,2023年企业职工月领取养老金的人数为11761万人,基本养老金支出总额为44456.78亿元,月人均待遇是3150元左右。机事业单位职工的平均养老金水平较高也确实是客观事实,月人均基本养老金为6278元(职业年金部分不参与养老金调整)。下面跟新社通-app小编一起来了解一下退休工龄的计算详情。

查阅新社通app显示,养老金计算方法的养老金计算方法,职工退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

退休上年度社会平均工资:这是计算基础养老金的关键参数之一。它通常是根据该省份或地区上一年度全体职工的平均工资来确定的。这个数值是指该地区的整体经济水平和生活成本。

本人平均缴费指数:这个指数是根据退休人员在其职业生涯中的缴费工资与社会平均工资的比例来计算的。具体来说,就是将个人每年的缴费工资除以当年的社会平均工资,然后求出这些年份的平均数。这个指数越高,说明个人相对于社会平均水平的工资越高,从而在计算基础养老金时也会得到更高的比例。

缴费年限:这包括视同缴费年限和实际缴费年限。视同缴费年限是指在某些特定情况下,虽然没有实际缴纳养老保险费,但按照要求可以视为已经缴纳的时间。例如,某些特殊工种的工作年限或者在实施养老保险之前的连续工龄等。实际缴费年限则是指从正式参加工作并开始缴纳养老保险费之日起到退休为止的实际工作时间。无论是哪种类型的缴费年限,都会直接影响到最终的基础养老金数额。

个人账户养老金部分,等于退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

个人账户储存额:你在工作期间每月缴纳的养老保险金,以及它所产生的利息。

计发月数:这是一个假设值,表示你预计能领取养老金的时间。比如60岁退休的计发月数为139个月,而50岁退休的计发月数为195个月。

过渡性养老金:给“中人”的特别补偿。

过渡性养老金是针对那些在新的要求实施前参加工作的人员的特别补偿。它的计算相对复杂,需要参考当地的相关法规。但总的来说,它是为了补偿你以前的工龄而设立的。

增发养老金=上一年百色在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

工龄长短影响着退休工资!23年、27年、30年养老金实例对比

养老金背后蕴含着复杂的计算逻辑与多因素的考量。下面跟着社保丫丫一起来看看,缴费年限分别为23年、27年、30年时,退休金能领多少?

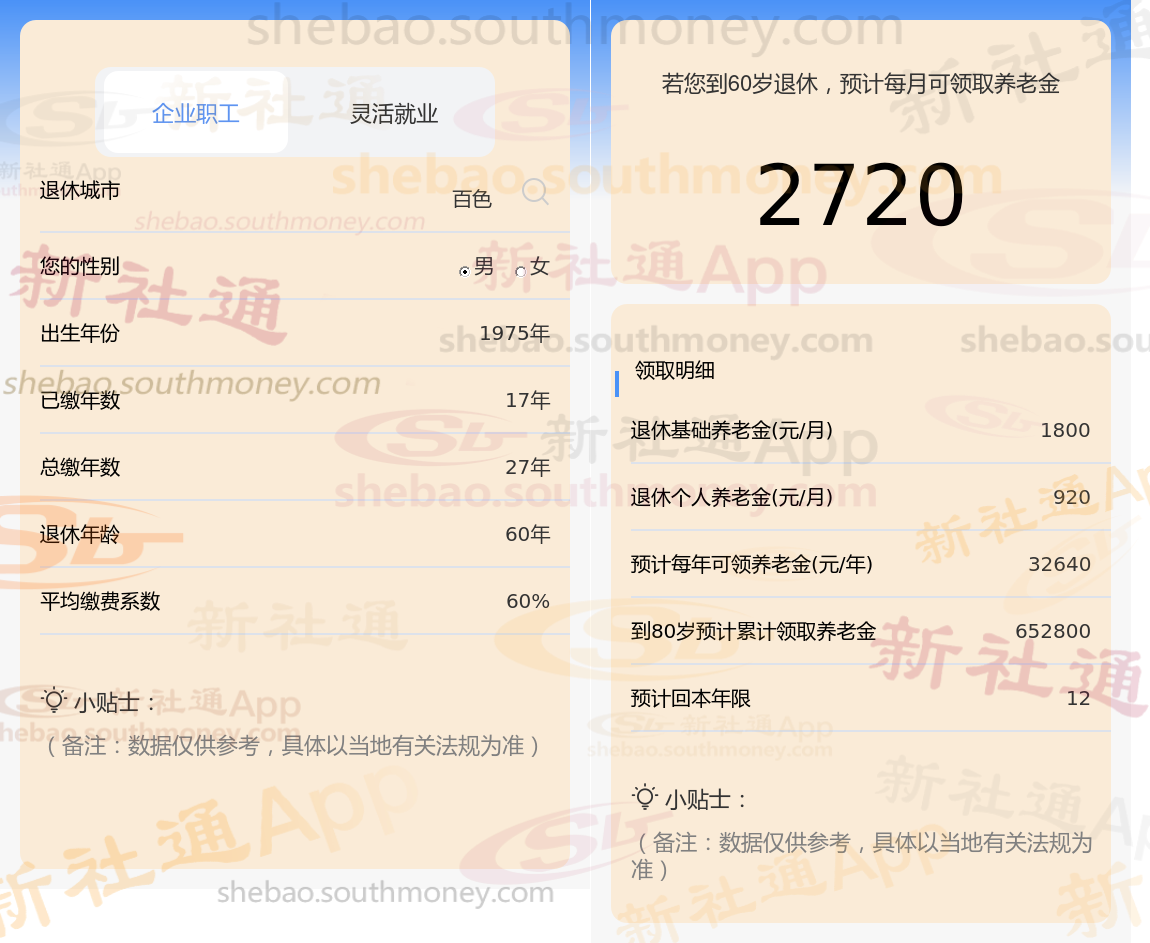

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计23年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计30年时,计算如下:

新社通这篇文章知道,基本养老金的多少并非随意而定,它深受多重因素的共同影响。想象一下,每个月拿着比同龄人高出不少的养老金,偶尔还能和老伴儿出去旅旅游,享受一下晚年生活,这日子得多滋润啊!更重要的是,这种稳定的收入来源,给了你和家人极大的安全感,让退休生活无忧无虑。

退休金

养老金差距

工龄31年退休金计算

退休金计算器

东方退休金

养老金计算

榆林退休金

鹰潭退休金在线计算器

退休金

养老金差距

工龄31年退休金计算

退休金计算器

东方退休金

养老金计算

榆林退休金

鹰潭退休金在线计算器