查阅新社通app显示,每月到手的养老金=月基础养老金+月个人账户养老金

退休金计算方法,退休金由两部分组成:包括基础养老金和个人账户养老金。

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

》快算算你的养老金够不够花,新社通app养老金计算器快速测算!

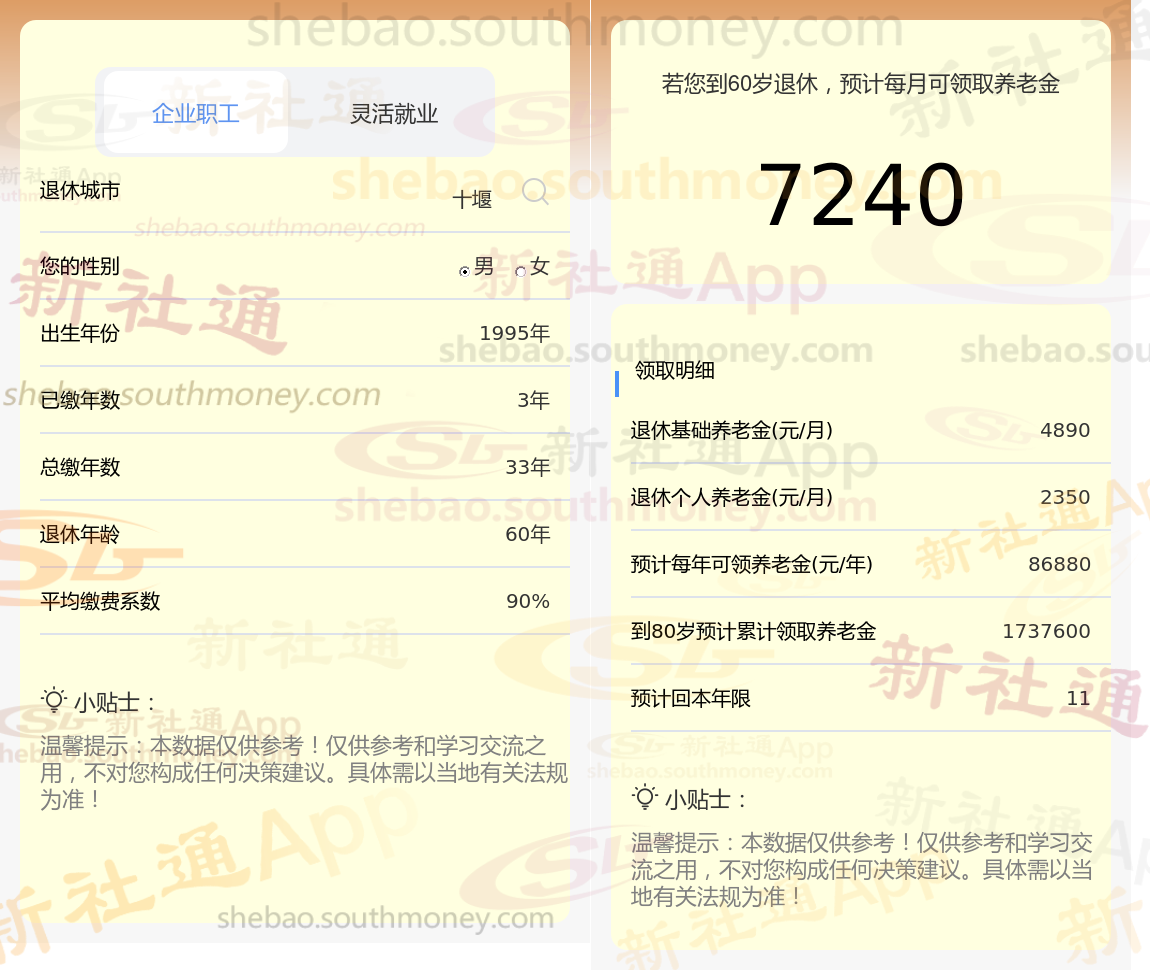

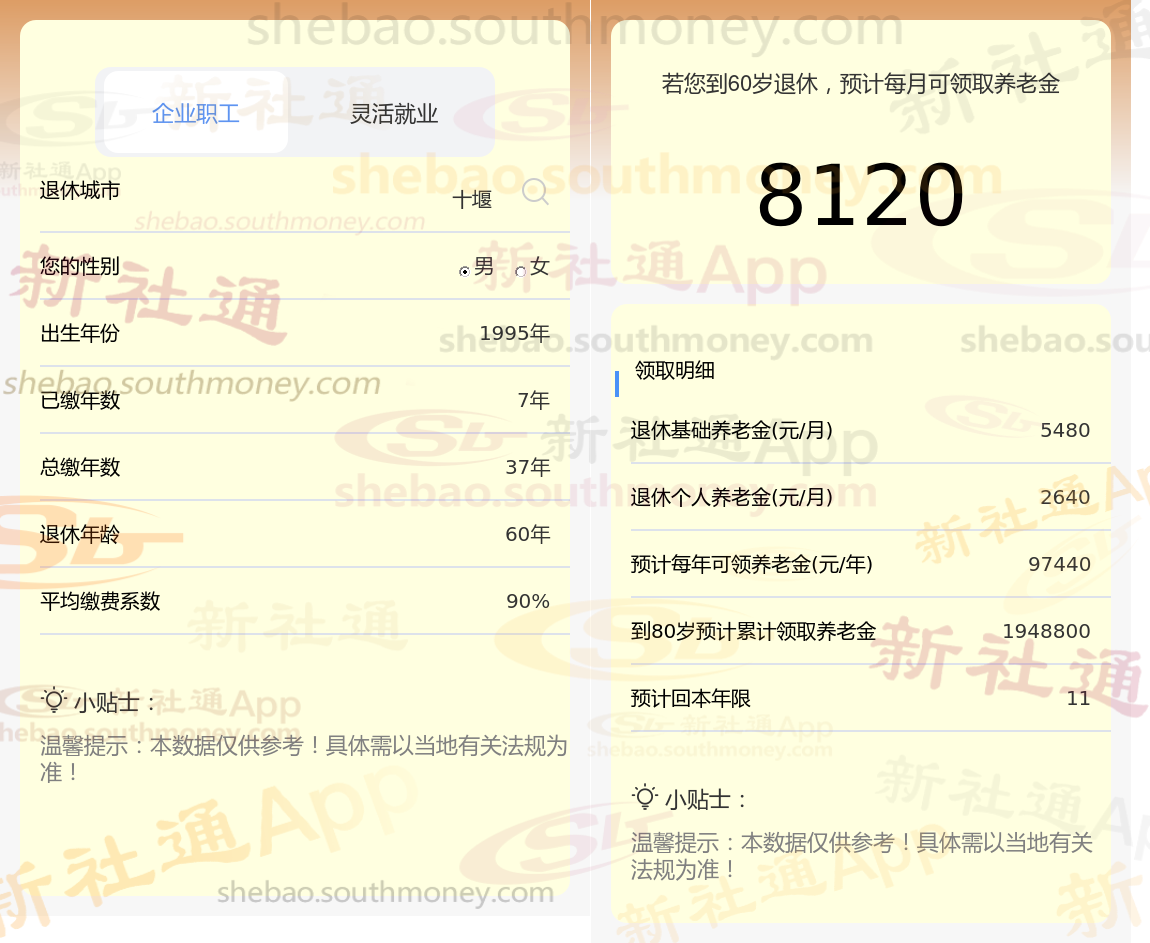

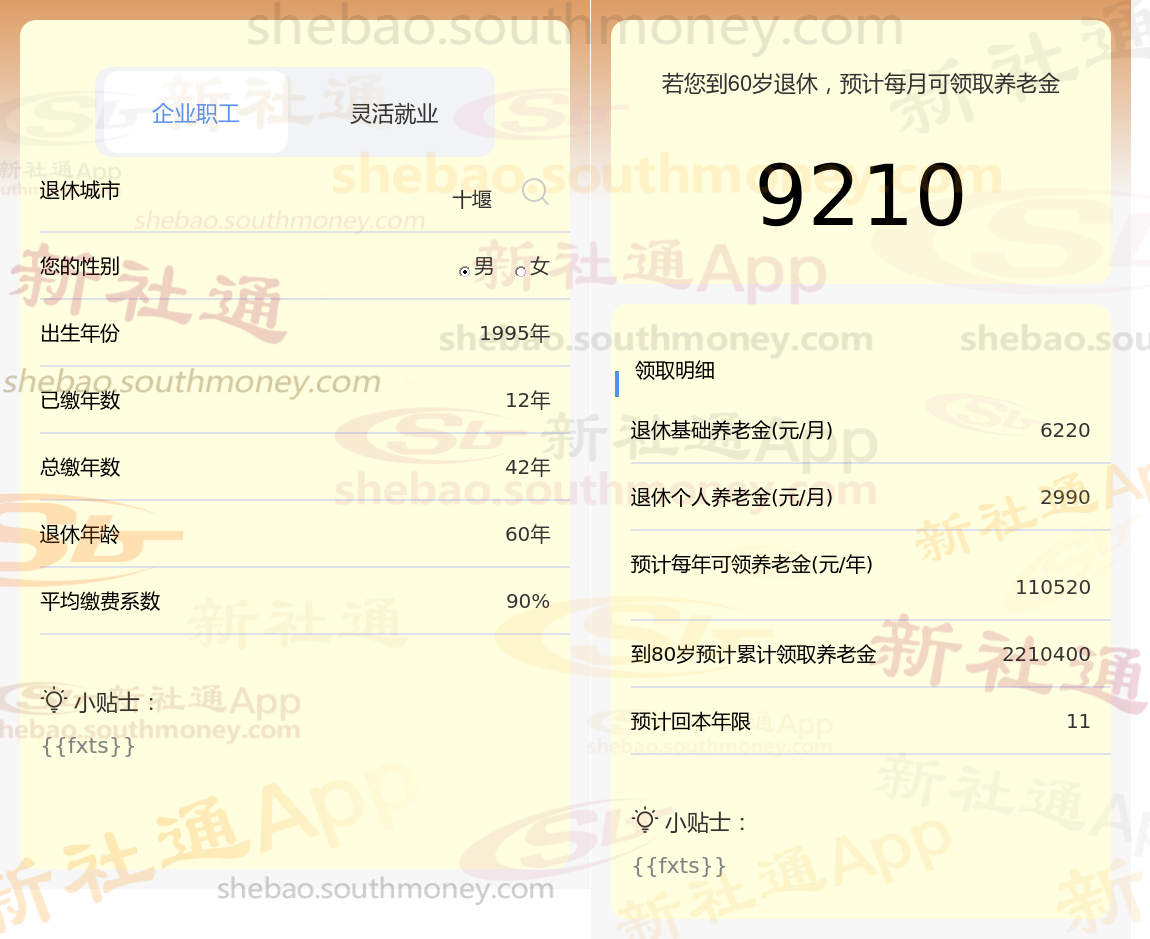

2025年最新数据:工龄33年、37年、42年退休工资差距及增长趋势

在社平工资、退休城市、退休年龄都一样的情况下,缴费年限分别为33年、37年、42年时,养老工资能开多少?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计37年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计42年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

其次,社保缴费档次是养老金数额的又一因素。它通常设定为从60%到300%的多个级别,每个级别都对应着不同的缴费比例和养老金领取标准。缴费档次越高,意味着个人在社保账户中的累积资金越多,退休后所能享受的养老金待遇也就越丰厚。

退休金

绍兴养老金

养老金差距

锦州养老金

养老金缴纳

退休工资区别

退休工资计算

新余退休金

退休养老金多少

退休金

绍兴养老金

养老金差距

锦州养老金

养老金缴纳

退休工资区别

退休工资计算

新余退休金

退休养老金多少