近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。下面跟新社通一起来了解一下养老金计算详情。

随着社会不断发展,人们对于养老金越来越重视,可以说养老金已经逐渐成为退休人员晚年生活的重要收入来源。据2025年有关消息显示,2025年养老金将会继续提升,按照先行的养老保险新规,将会采取多缴多得、长缴多得的计算方式,也就是说缴费基数越高、缴费年限越长,未来能够获得养老金就会越多。那么,广东东莞社保交满退休可以拿多少?下面新社通小编带您了解详情。

首先要了解,养老金计算方法的养老金计算方法,职工退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。

基础养老金是指从基本养老保险统筹基金中支付给退休人员的养老金,退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

个人账户养老金为:退休时个人账户累计储存额÷退休年龄对应的计发月数。

养老保险个人账户余额,现在都是按照本人缴费基数的8%记入个人账户的。比如说个人缴费基数是5000元,每月记入400元,一年能够积累4800元。

养老保险个人账户里的钱,每年还会按照记账利率计算利息。记账利率一般会高于(社会保险法中说是不低于)银行定期存款利率,看一下前些年的记账利率,要比把钱存银行划算的多。

过渡性养老金的计算公式为:(退休时社会平均工资+个人视同缴费指数×退休时社会平均工资)÷2×视同缴费年限×过渡性系数。过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及以后退休的,不再发给过渡性调节金。

增发养老金=上一年广东东莞在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

养老缴纳工龄21年、24年、27年退休工资待遇差多少?

在社保平均工资、退休城市和法定退休年龄这三个要素均保持相同的条件下,社保总缴年数分别为21年、24年、27年时,未来退休后可以拿多少?

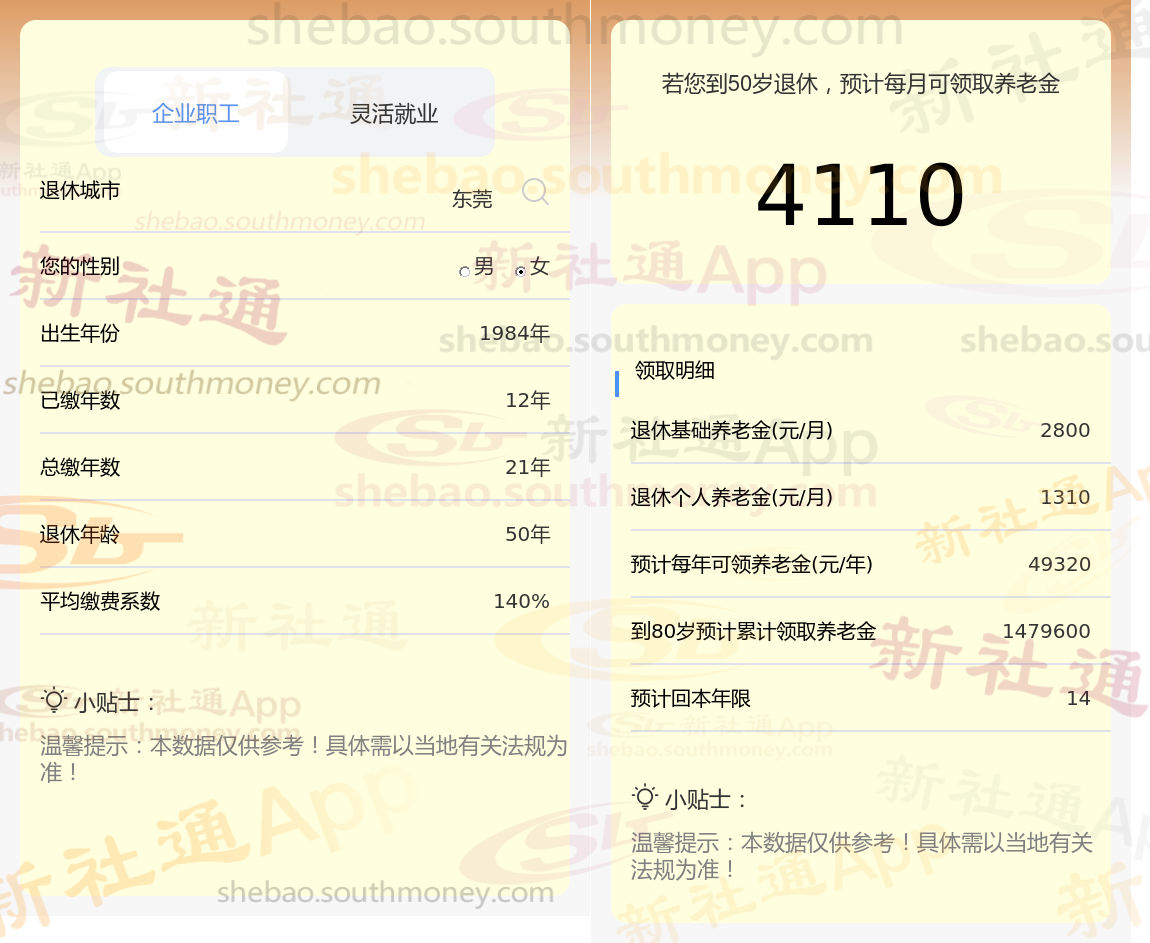

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计21年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计24年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

社保网这篇文章知道,基本养老金的多少并非随意而定,它深受多重因素的共同影响。个人的工作年限、薪资水平、当地平均工资、养老金账户积累,以及人口平均预期寿命等,都是养老金数额的关键要素。这些因素如同精密的齿轮,相互咬合,共同驱动着养老金的运转。

而在社保缴费方面,不同的档次会带来截然不同的养老金待遇。企业员工的养老保险和医疗保险缴费,都是根据他们的缴费基数和缴费比例来精确计算的。由于每个人的经济状况和工作收入存在差异,因此他们在选择社保缴费档次时,也会根据自身的实际情况来权衡和决策。

企退职工养老金

成都养老金

社保养老金

灵活就业社保

退休金

桂林养老金

退休金

哈尔滨退休金

养老金计算公式

企退职工养老金

成都养老金

社保养老金

灵活就业社保

退休金

桂林养老金

退休金

哈尔滨退休金

养老金计算公式