近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年社保缴纳所需年限,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。下面跟社保君一起来了解一下养老金工龄的计算详情。

首先要了解,养老金金额主要是由基础养老金以及个人账户养老金两者共同组成。

退休金=基础养老金+个人账户养老金

基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。

个人账户养老金的计算公式为:个人账户储存额÷计发月数。个人账户储存额是指个人在工作期间缴纳的养老保险费以及利息等收入的总和。计发月数根据退休年龄确定,如60周岁为139,50周岁为195。

退休的增发养老金因素:发明奖得主、独生子女父母、劳动模范等等都影响退休金加成。例如:如果你是独生子女父母,为了减轻你孩子的压力,同时确保你的生活水平,会有养老补贴,这些养老补贴会加在养老金里。

退休金的多少与工龄有关!工龄20年、25年、26年如何影响你的2025年后退休生活?

工龄满了20年、25年、还有26年,这养老金啊,到底能差出多少来?咱们边聊边乐呵,用大白话把这事儿整明白。

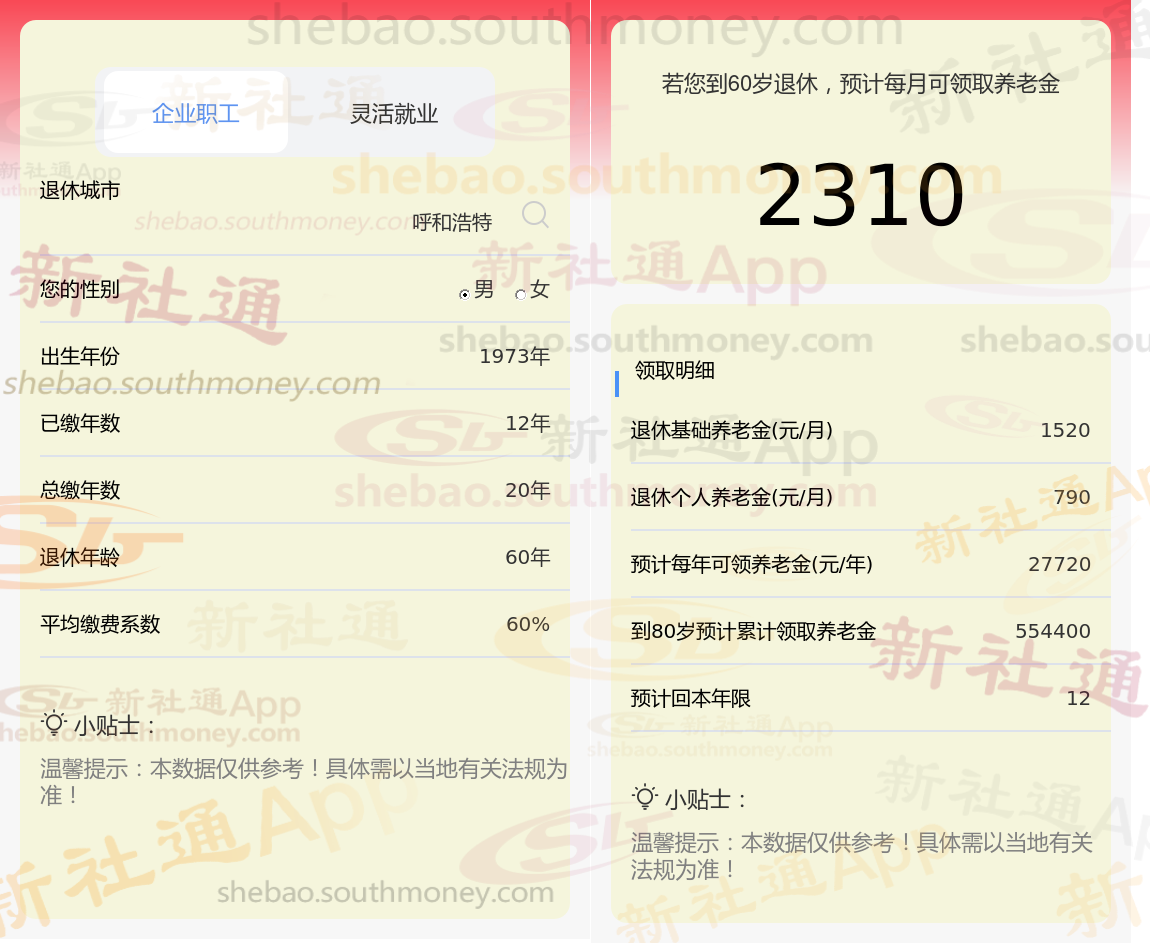

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计20年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计25年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计26年时,计算如下:

社保网小编这篇文章知道,基本养老金的多少并非随意而定,它深受多重因素的共同影响。个人的工作年限、薪资水平、当地平均工资、养老金账户积累,以及人口平均预期寿命等,都是养老金数额的关键要素。这些因素如同精密的齿轮,相互咬合,共同驱动着养老金的运转。

而在社保缴费方面,不同的档次会带来截然不同的养老金待遇。企业员工的养老保险和医疗保险缴费,都是根据他们的缴费基数和缴费比例来精确计算的。由于每个人的经济状况和工作收入存在差异,因此他们在选择社保缴费档次时,也会根据自身的实际情况来权衡和决策。

南昌养老金

养老金差异

养老金重算

退休金

养老金

东莞社保区别

河北石家庄退休金

安徽芜湖养老金

退休养老金计算

养老金计发

南昌养老金

养老金差异

养老金重算

退休金

养老金

东莞社保区别

河北石家庄退休金

安徽芜湖养老金

退休养老金计算

养老金计发