工龄与退休金有关系,工龄可以作为计算退休金等福利待遇的一项重要依据。

今天,我们与新社通APP一同聚焦在退休人员养老金的议题上,特别是要深入探讨工龄这一因素对养老金的影响。想象一下,工龄29年、33年、38年的退休人员,他们的养老金待遇究竟会有何种不同?这不仅关乎每个人的经济利益,更是影响着我们退休后的生活质量。所以,就让我们跟随新社通APP的视角,一起揭开这层神秘的面纱,看看工龄与养老金之间究竟有着怎样的千丝万缕的联系吧!

查阅新社通app显示,养老金的计算公式主要包括三个部分:基础养老金、个人账户养老金和过渡性养老金(如有)。

退休金的计算公式主要包括三个部分:基础养老金、个人账户养老金和过渡性养老金(如有)。

基本养老金=基础养老金+个人账户养老金+过渡性养老金=退休前一年全市职工月平均工资×20%(缴费年限不满15年的按15%)+个人账户本息和÷120+指数化月平均缴费工资×1997年底前缴费年限×1.4%。

个人账户养老金=个人账户储存余额/计发月数。

过渡性养老保险=退休时在岗月平均工资*实施个人账户前的缴费年限*1.3%*平均指数。

退休标准到底是什么?工龄29年、33年、38年,如何影响你的退休工资收入?

根据退休金计算公式,跟着新社通一起来看看,缴费年限分别为29年、33年、38年时,退休工资能拿多少?

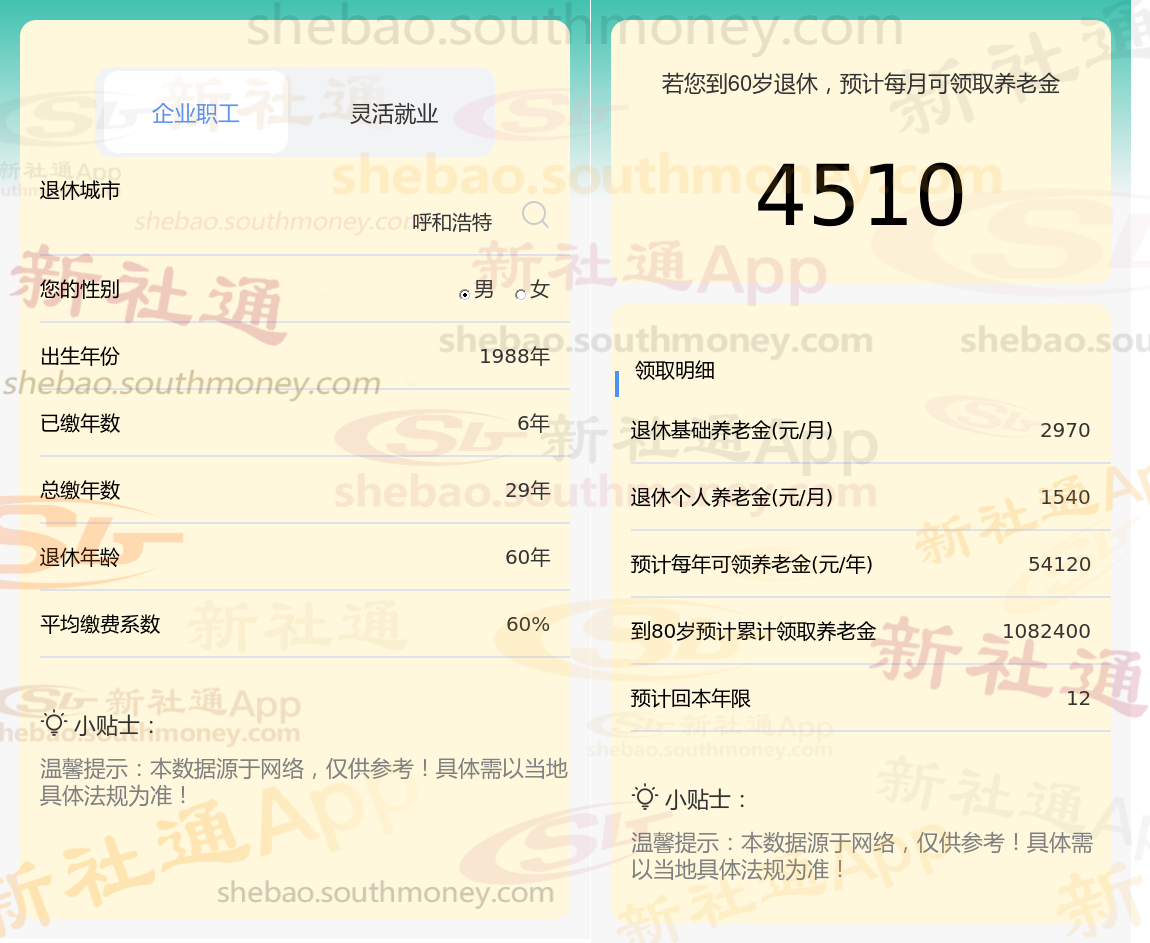

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计38年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

社保缴费档次是养老金数额的又一因素。它通常设定为从60%到300%的多个级别,每个级别都对应着不同的缴费比例和养老金领取标准。缴费档次越高,意味着个人在社保账户中的累积资金越多,退休后所能享受的养老金待遇也就越丰厚。

个人的累计缴费年限对于养老金的多少也起着至关重要的作用。它不仅是衡量个人工作经历的重要指标,更是退休后养老金待遇的关键因素之一。尽管缴满15年社保是领取养老金的最低门槛,但缴费年限越长,退休后能够享受的养老金数额也就越高。

退休金

退休金

退休养老金

养老保险缴费

养老金缴纳

银川退休金

退休金

养老保险

上海养老金

退休金

退休金

退休养老金

养老保险缴费

养老金缴纳

银川退休金

退休金

养老保险

上海养老金