查阅新社通app显示,养老金的计算公式主要包括三个部分:基础养老金、个人账户养老金和过渡性养老金(如有)。

退休金=基础养老金+个人账户养老金

月基础养老金=(全省上年度所有职工的月平均工资本人指数化月平均缴费工资)÷2乘缴费年限乘1%。

个人账户养老金为:退休时个人账户累计储存额÷退休年龄对应的计发月数。

过渡性养老金部分,其计算公式为过渡性养老金=退休时上年度全省在岗职工月平均工资×本人平均缴费工资指数×1997年12月31日前的缴费期限(包括视同缴费年限在内)×1.4%。

》快算算你的养老金够不够花,新社通app养老金计算器快速测算!

2025年最新数据:工龄22年、27年、28年退休工资差距及增长趋势

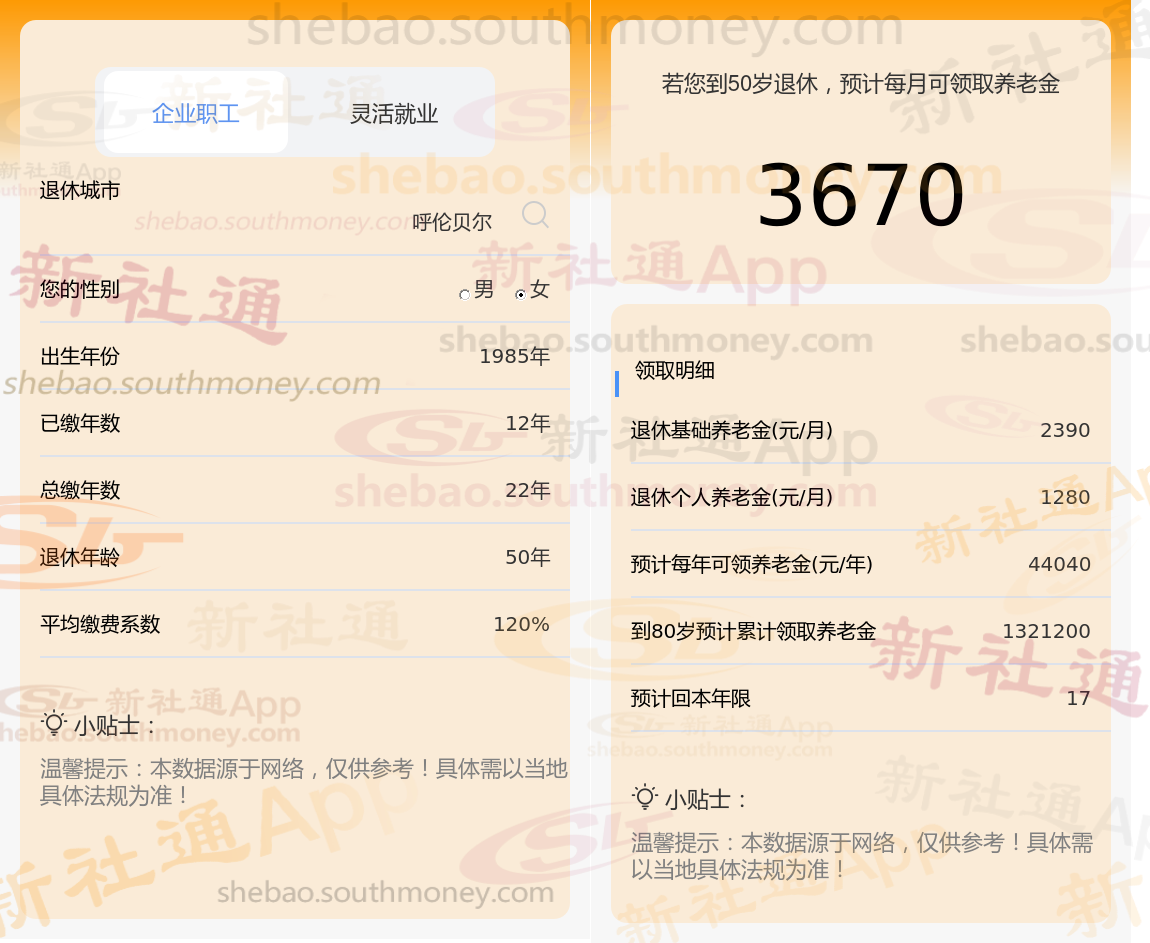

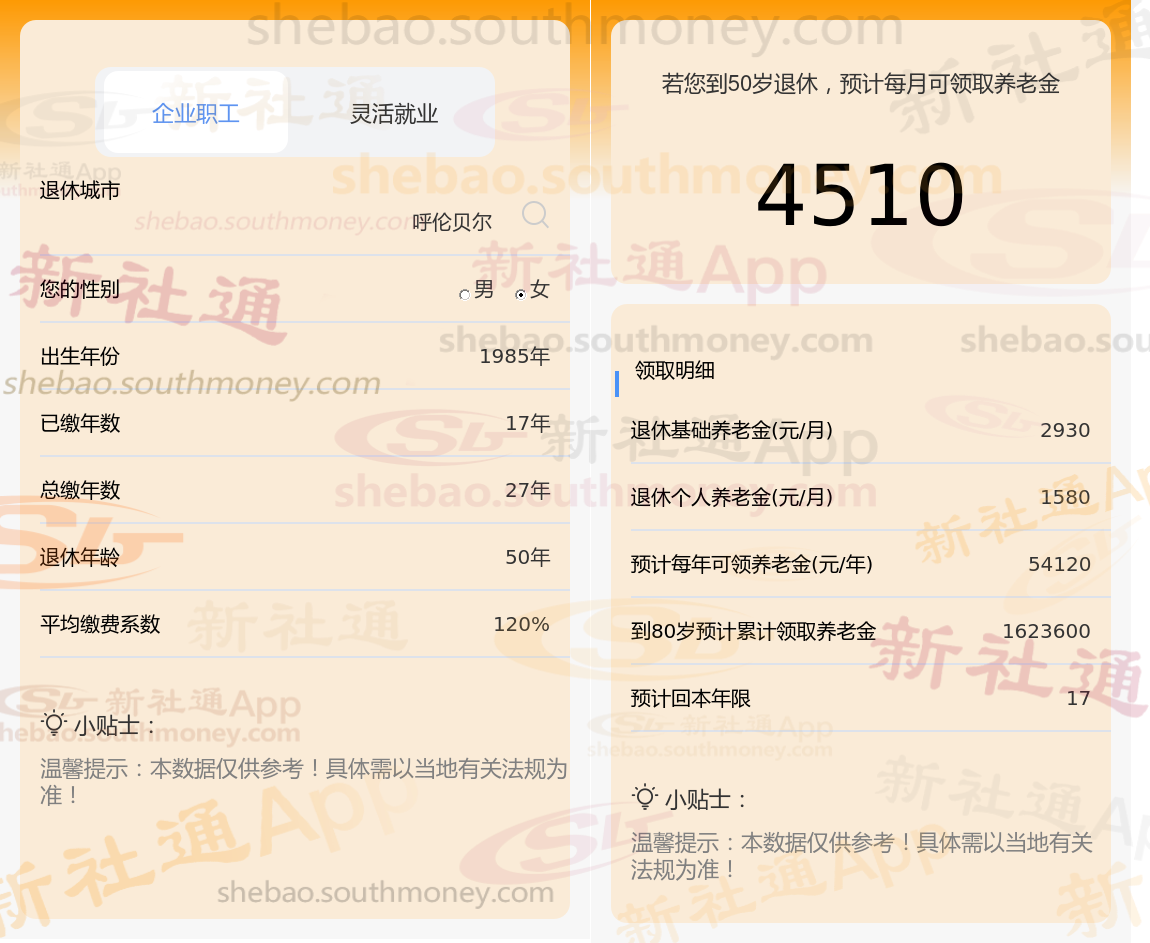

在社保平均工资、退休城市和法定退休年龄这三个要素均保持相同的条件下,社保总缴年数分别为22年、27年、28年时,未来退休后可以拿多少?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计22年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计28年时,计算如下:

基本养老金的数额是一个综合考量多种因素的复杂结果,涵盖了个人职业生涯的累计年限、个人的薪资水平及贡献、所在地区的平均工资状况、个人养老金账户的累积总额,以及当地城镇人口的平均预期寿命等多个维度。这些因素共同作用于养老金的计算公式中,确保了养老金的公平性和可持续性。

此外,不同的社保缴费档次会直接影响退休后的养老金待遇。对于企业员工而言,他们每月需缴纳的养老保险和医疗保险金额,是依据各自的社保缴费基数以及相应的缴费比例来确定的。由于每个人的工资收入水平不尽相同,因此,在选择社保缴费档次时,大家也会根据自己的实际情况和经济能力做出不同的规划。一般来说,如果个人在职业生涯中持续选择较高的社保缴费档次,那么他们在退休后所能享受到的养老金数额也会相应地更为丰厚。这一机制旨在鼓励个人在工作期间为未来的养老生活做出更多的积累和贡献,从而确保在退休后能够维持一个相对稳定和舒适的生活水平。

退休养老金计算

北京养老金

退休金计算

退休计发基数

养老保险缴费

退休金

青海西宁养老金

退休工资计算

退休养老金计算

退休养老金计算

北京养老金

退休金计算

退休计发基数

养老保险缴费

退休金

青海西宁养老金

退休工资计算

退休养老金计算