今日,我们与社保网小编共话退休人员养老金,特别是聚焦于工龄这一关键因素如何影响养老金的发放。你是否也曾好奇,工龄33年、34年、37年的退休人员,他们的养老金究竟会相差多少?这不仅仅是一个数字上的差异,更是关乎每个人退休后的生活质量。因此,让我们携手社保网小编,一同探寻工龄与养老金之间的奥秘,为我们的退休生活做好更充足的准备。

工龄33年、34年、37年,退休工资差距有多大?

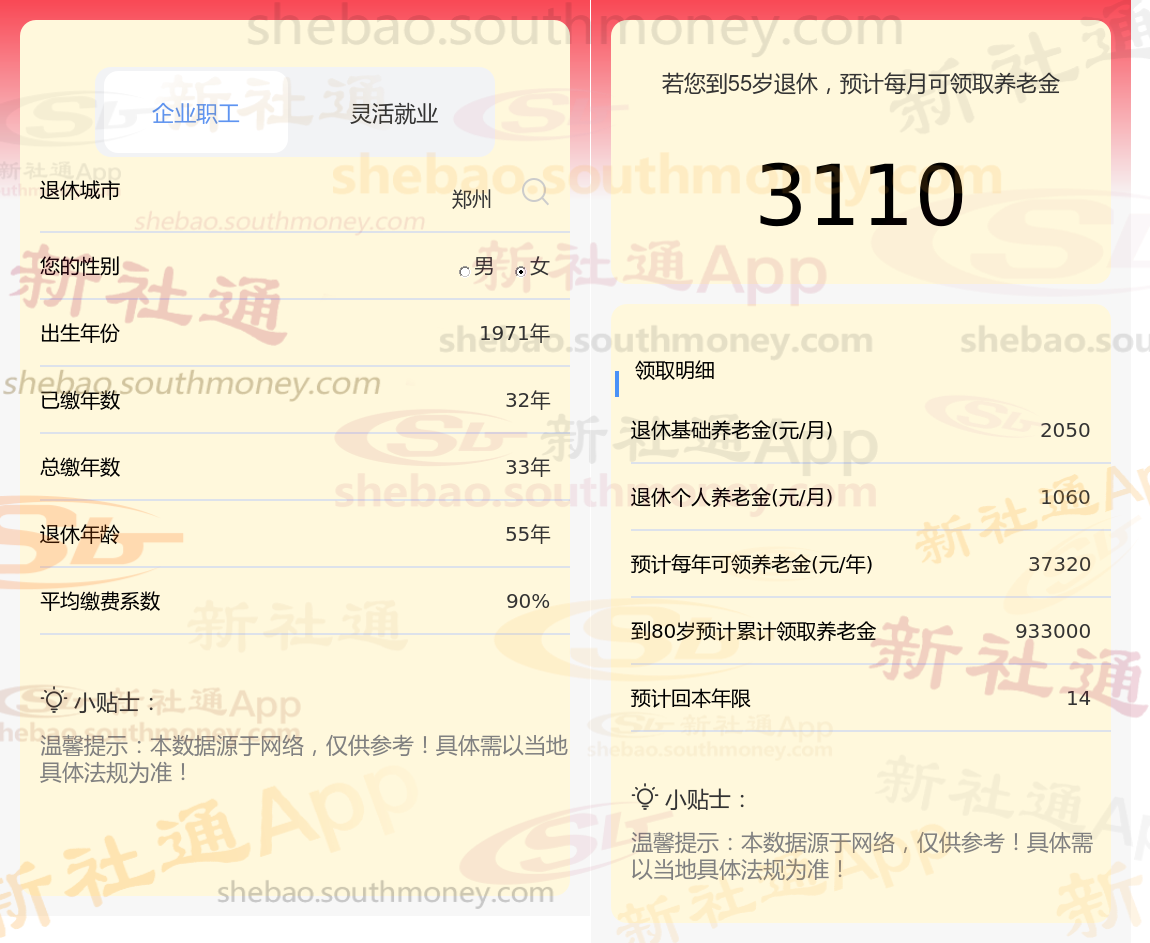

养老金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

退休上年度社平工资:指上一年度全省在岗职工月平均工资(也称为养老金计发基数),这一数据由相关部门统计并公布。

本人平均缴费指数:是实际缴费指数和视同缴费指数按照各自缴费年限加权平均值。缴费指数等于当年的缴费基数除以上年度的社平工资,对应着60%~300%的缴费档次,一般在0.6~3之间。

缴费年限:包括实际缴费年限和视同缴费年限。实际缴费年限是指个人实际缴纳养老保险费的年限;视同缴费年限则是指个人在实行养老保险体系前,按照计算的连续工龄或工作年限。

个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。

个人账户储存额是参保人员在职期间缴纳的养老保险费(含个人和单位缴纳的部分)以及利息的总和。

计发月数根据退休年龄和当时的人口平均寿命来确定,具体数值可在相关表格中查找。

过渡性养老金计算公式,是每一个省份都不一样,是根据当地省份的情况来制定的。

增发养老金=上一年河南郑州在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

》点击新社通app养老金计算器,快算算您的养老金够不够花!

如果社会保险的平均薪资水平、退休城市和退休时的年龄都相同的情况下,分别为33年、34年、37年的工龄时,养老金能开多少呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计34年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计37年时,计算如下:

基本养老金的多少并非随意而定,它深受多重因素的共同影响。个人的工作年限、薪资水平、当地平均工资、养老金账户积累,以及人口平均预期寿命等,都是养老金数额的关键要素。这些因素如同精密的齿轮,相互咬合,共同驱动着养老金的运转。

而在社保缴费方面,不同的档次会带来截然不同的养老金待遇。企业员工的养老保险和医疗保险缴费,都是根据他们的缴费基数和缴费比例来精确计算的。由于每个人的经济状况和工作收入存在差异,因此他们在选择社保缴费档次时,也会根据自身的实际情况来权衡和决策。

值得一提的是,如果个人在职期间选择了较高的社保缴费档次,那么退休后他们将能够享受到更为可观的养老金回报。这就像是在为自己的未来投资,缴费越多,回报也就越丰厚。这种机制不仅激励了个人在工作期间的积极贡献,也为他们的退休生活提供了有力的经济支持。

综上所述,基本养老金的数额并非一成不变,而是由多重因素共同确定的。而社保缴费档次的选择,则直接关系到退休后的生活质量。因此,在规划自己的职业生涯和退休生活时,我们应该充分了解并合理利用,为自己的未来做好充分的准备。

退休金差额

养老金

合肥退休金

枣庄养老金

灵活就业社保

灵活养老金

退休领多少钱

新疆五家渠养老金

养老金计发

养老金缴纳

退休金差额

养老金

合肥退休金

枣庄养老金

灵活就业社保

灵活养老金

退休领多少钱

新疆五家渠养老金

养老金计发

养老金缴纳