近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年实施渐进式退休,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。

根据养老保险基金的收支情况和分类情况来看,2023年企业职工月领取养老金的人数为11761万人,基本养老金支出总额为44456.78亿元,月人均待遇是3150元左右。机事业单位职工的平均养老金水平较高也确实是客观事实,月人均基本养老金为6278元(职业年金部分不参与养老金调整)。下面跟新社丫丫一起来了解一下养老金计算详情。

养老金计算方法:

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金=个人实际账户累计额÷计发月数(60岁退休按139个月计算,退休越晚、月数越少)。

2025年退休工资工龄计算对比:工龄25年VS27年VS31年,差距究竟在哪里?

假设以下三个条件保持不变:平均薪资水平一致、缴费所在城市相同、以及个人退休年龄,想要了解的是,在社保缴费年限分别为25年、27年、31年的情况下,退休后每月能领取多少养老金。

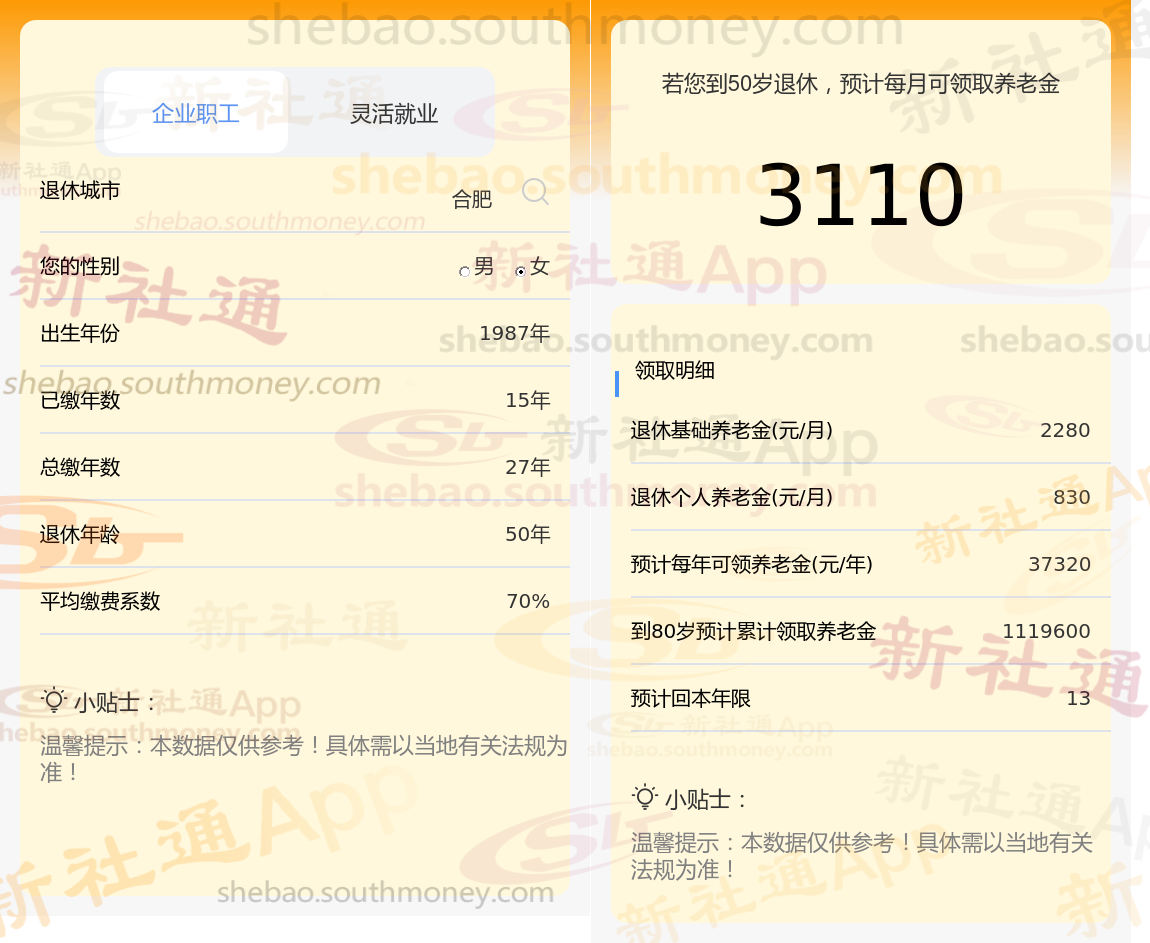

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计25年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

养老金是一个复杂而精细的系统,它受到社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数的共同影响。其中,退休年龄所对应的养老金计发月数同样不容忽视。它影响着个人账户养老金的发放速度和总额。一般而言,退休年龄越晚,计发月数就越少,从而在相同的个人账户余额下,每月领取的养老金数额会相应增加。因此,在规划个人退休生活时,我们需要充分了解并合理利用这些提早规划,以确保自己的养老金权益得到充分保证。

退休养老金

上海社保

盘锦养老金

养老金计发基数

养老金

退休工资计算方法

养老金数额

退休养老金

四川成都养老金

养老金计算

退休养老金

上海社保

盘锦养老金

养老金计发基数

养老金

退休工资计算方法

养老金数额

退休养老金

四川成都养老金

养老金计算