小编查阅新社通app显示,

下面新社通小编带您了解,养老保险已缴费24年,再继续缴费至25年,退休能提升多少养老金?

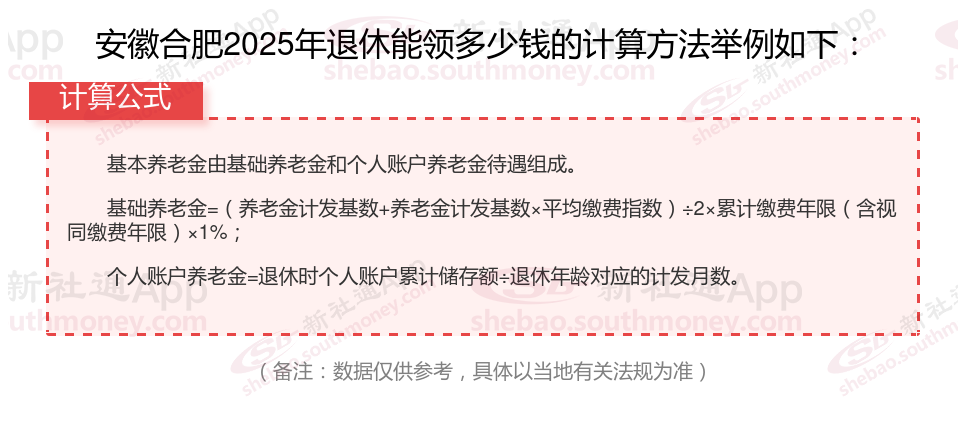

下面社保丫丫一起来看下,以安徽合肥为例(不考虑过渡养老金):

吕某:退休城市:安徽合肥,缴费年限:24年,退休年龄:50周岁,缴费系数:140%

吕某退休测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈2430元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)1280元

预计养老金合计=2430+1280=3710元。

老冯:退休城市:安徽合肥,缴费年限:25年,退休年龄:50周岁,缴费系数:90%

老冯退休金测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈2000元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)≈860元

预计养老金合计=2000+860=2860元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,吕某与老冯的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,吕某的3710元减去老冯的2860元,等于850元。

企业退休金的多少跟工龄关系大吗?

养老金与工龄之间并非直接相关,但工龄在一定程度上可以影响养老金的数额。以下是对这一关系的详细介绍:

基础养老金:工龄(或称为缴费年限)是计算基础养老金的重要因素之一。在其他条件相同的情况下,工龄越长,缴费年限越长,基础养老金的数额也就越高。这是因为基础养老金的计算公式中包含了缴费年限这一参数。

个人账户养老金:工龄也会影响到个人账户养老金的积累。工龄越长,意味着职工参加工作并缴纳养老保险的时间越长,进入个人账户的金额也就越多。因此,在退休时,工龄较长的职工的个人账户养老金数额通常会更高。

过渡性养老金:对于在建立个人账户之前已经参加工作的职工,他们的工龄中包含了视同缴费年限。这部分年限同样会计入工龄,并影响过渡性养老金的数额。视同缴费年限越长,过渡性养老金越高。

综上所述,养老金与工龄确实存在一定的关系,工龄越长,养老金的数额往往越高。但需要注意的是,养老金的数额并非仅由工龄确定,还受到个人缴费基数、当地社会平均工资水平、退休年龄以及养老保险方案等多种因素的影响。因此,在工作期间,职工不仅要关注工龄的积累,还要重视缴费基数的提升、选择合适的退休年龄以及关注养老保险方案的变化,以便在退休后获得更为可观的养老金待遇。

新社通app社保养老金规划专属方案,点击下方领取!

养老金计算

河北石家庄养老金

养老保险补缴

退休工资

养老金调整

退休金计发基

农村养老保险

咸阳退休金

养老金

退休金

养老金计算

河北石家庄养老金

养老保险补缴

退休工资

养老金调整

退休金计发基

农村养老保险

咸阳退休金

养老金

退休金