养老金是劳动者在年老或丧失劳动能力后,根据他们对社会所作的贡献和所具备的享受养老保险资格或退休条件,由相关机构按月或一次性以货币形式支付的保险待遇。

首先要了解,养老金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

基础养老金=退休时统筹地区上年度职工月平均工资本人指数化月平均缴费工资)/2×缴费年限×1%。

基础养老金=退休那年,当地上一年职工的平均月工资×(1+你的平均缴费指数)÷2×你的缴费年数×1%

个人账户养老金,这个简单,就是:个人账户养老金=你个人账户里的钱÷你要领多少个月的养老金(这个月份数是根据你的退休年龄来定的)

个人养老金=退休时个人账户累积额/计发月数。

养老保险个人账户余额,现在都是按照本人缴费基数的8%记入个人账户的。比如说个人缴费基数是5000元,每月记入400元,一年能够积累4800元。

养老保险个人账户里的钱,每年还会按照记账利率计算利息。记账利率一般会高于(社会保险法中说是不低于)银行定期存款利率,看一下前些年的记账利率,要比把钱存银行划算的多。

2006年6月30日之前的视同缴费年限过渡性养老金=视同缴费账户总额÷120;2006年之后的视同缴费年限过渡性养老金=视同缴费账户总额÷计发月数。

增发养老金=上一年山西阳泉在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

》快算算你的养老金够不够花,新社通app养老金计算器快速测算!

那么再来看看,2025年养老金调整下,31年、35年、36年工龄退休待遇差异详解

养老金背后蕴含着复杂的计算逻辑与多因素的考量。那么,缴费年限分别为31年、35年、36年时,养老金大概能领多少?

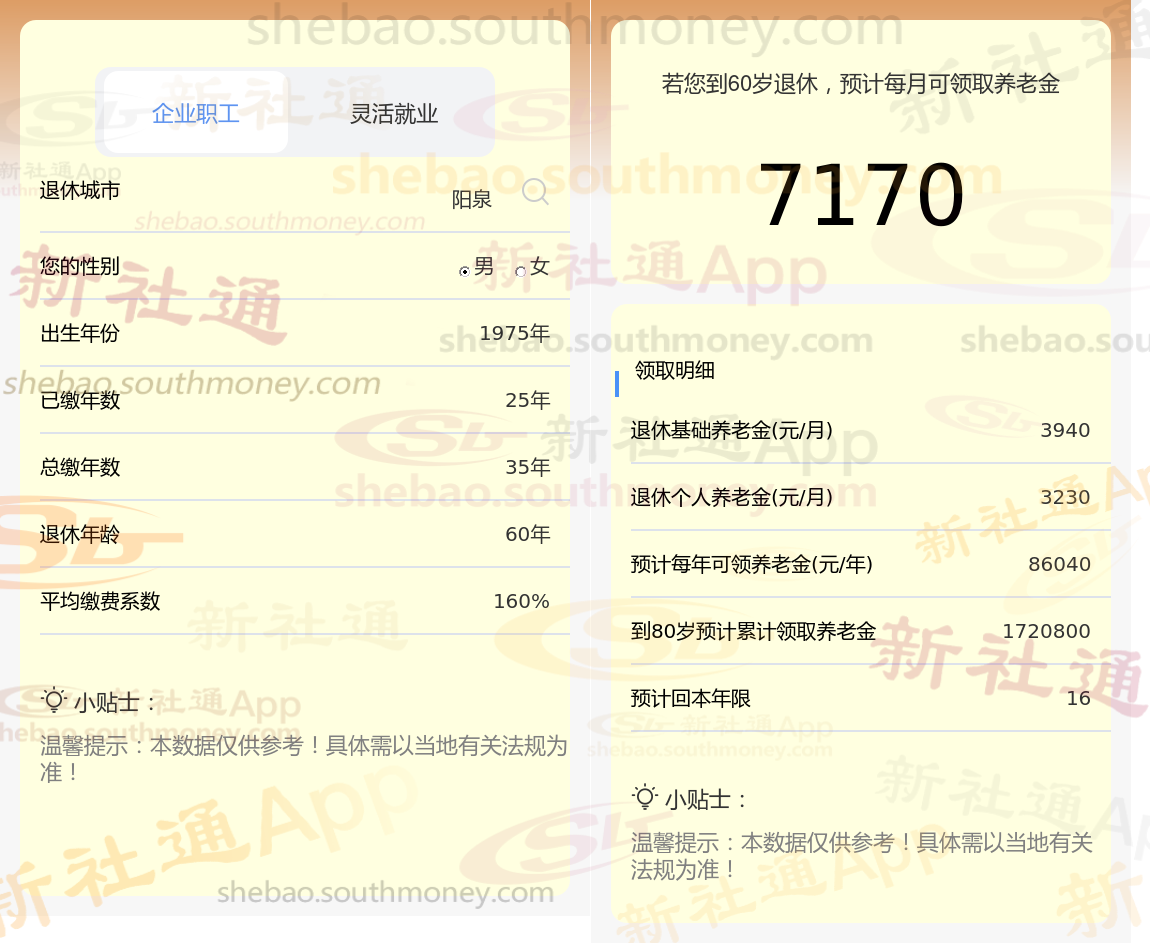

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计35年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

社保缴费档次是养老金数额的又一因素。它通常设定为从60%到300%的多个级别,每个级别都对应着不同的缴费比例和养老金领取标准。缴费档次越高,意味着个人在社保账户中的累积资金越多,退休后所能享受的养老金待遇也就越丰厚。

个人的累计缴费年限对于养老金的多少也起着至关重要的作用。它不仅是衡量个人工作经历的重要指标,更是退休后养老金待遇的关键因素之一。尽管缴满15年社保是领取养老金的最低门槛,但缴费年限越长,退休后能够享受的养老金数额也就越高。

退休后养老金

养老金缴纳

退休金计算

养老金工龄

退休工资

社保退休金

计发基数

退休工资

退休工资

退休后养老金

养老金缴纳

退休金计算

养老金工龄

退休工资

社保退休金

计发基数

退休工资

退休工资