近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年社保缴纳所需年限,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。下面跟新社通-app小编一起来了解一下养老金计算详情。

首先要了解,退休养老金=基础养老金+个人养老金。

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金计算公式为:(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费期限×1%。

其中,退休时当地上一年度在岗职工月平均工资指的是退休当年所在城市或地区上一年度所有在岗职工的月平均工资;本人平均工资指数是个人历年缴费基数与当地社会平均工资的比值的平均数;缴费年限是个人实际缴纳养老保险费的年数。

个人账户养老金:以个人账户储存额除以计发月数。计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

计发月数根据退休年龄和当时的人口平均寿命来确定。

计发月数略等于(人口平均寿命-退休年龄)X12。

目前50岁为195、55岁为170、60岁为139。

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%。

增发养老金=上一年石家庄在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

那么,工龄25年、28年31年,退休工资差距究竟有多大?

那么假设,社平工资、退休城市、退休年龄都一样的情况下,缴费年限分别为25年、28年、31年时,退休金是多少呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计25年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计28年时,计算如下:

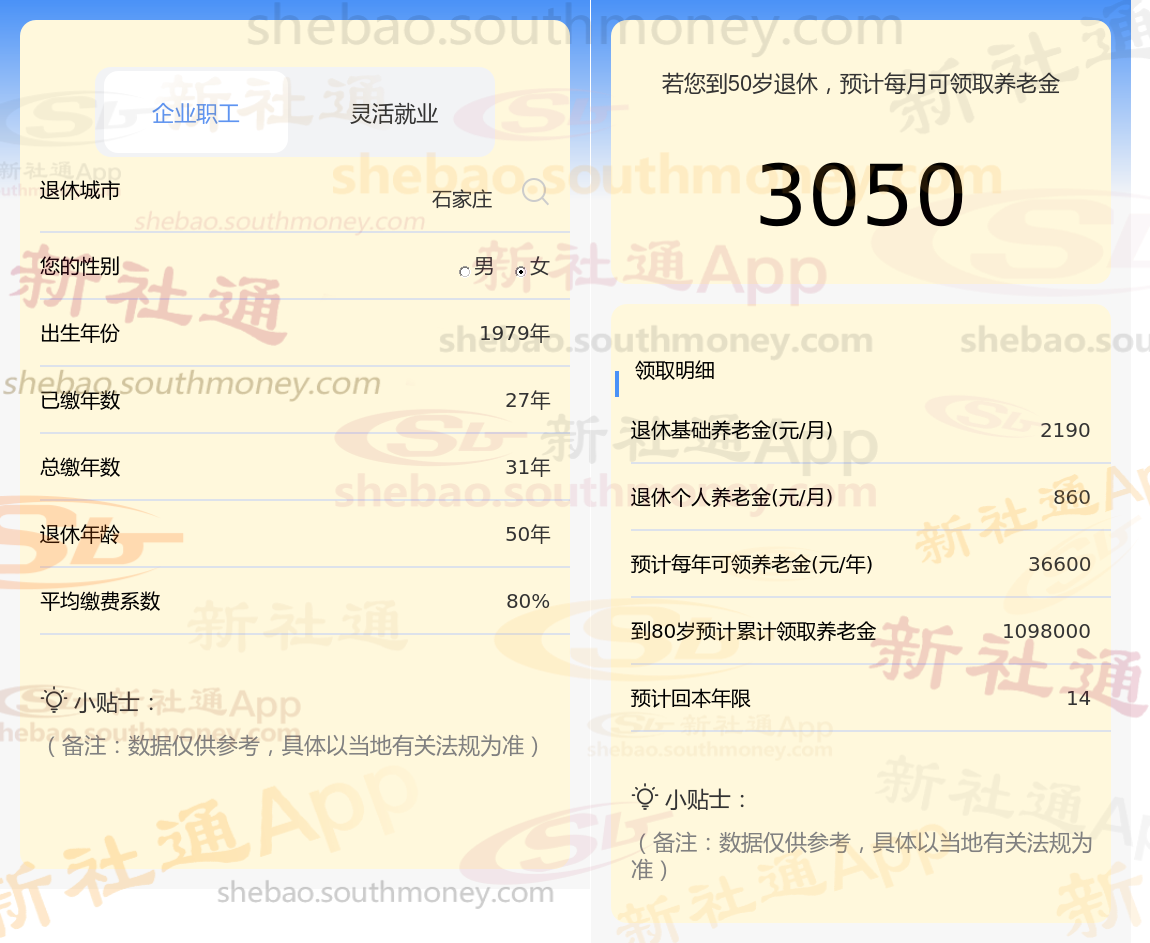

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

退休年龄所对应的养老金计发月数同样不容忽视。它影响着个人账户养老金的发放速度和总额。一般而言,退休年龄越晚,计发月数就越少,从而在相同的个人账户余额下,每月领取的养老金数额会相应增加。这一机制旨在鼓励人们晚退休,以更好地平衡养老金的收支状况。

养老金影响

养老金差多少

养老保险缴费

养老金计算

养老金缴纳

养老金差距

退休工资

退休金

退休工资计算公式

养老金影响

养老金差多少

养老保险缴费

养老金计算

养老金缴纳

养老金差距

退休工资

退休金

退休工资计算公式