养老金由三个部分组成:基础养老金、个人账户养老金和过渡性养老金。

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

这里的关键在于“本人指数化月平均缴费工资”,它反映了你的缴费水平和全省平均工资的关系。简单来说,你交得越多,工资越高,这部分养老金就越多。

个人账户养老金=退休时个人账户储存额÷本人退休年龄相对应的计发月数。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。下限为0.6,上限为3。因此,在养老金的计算中,无论哪种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

过渡性养老金=(退休时上一年全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×1995年12月31日及以前未建立个人账户的累计缴费年限×1.3%(计算系数)。

》点击新社通app养老金计算器,快算算你的养老金够不够花!

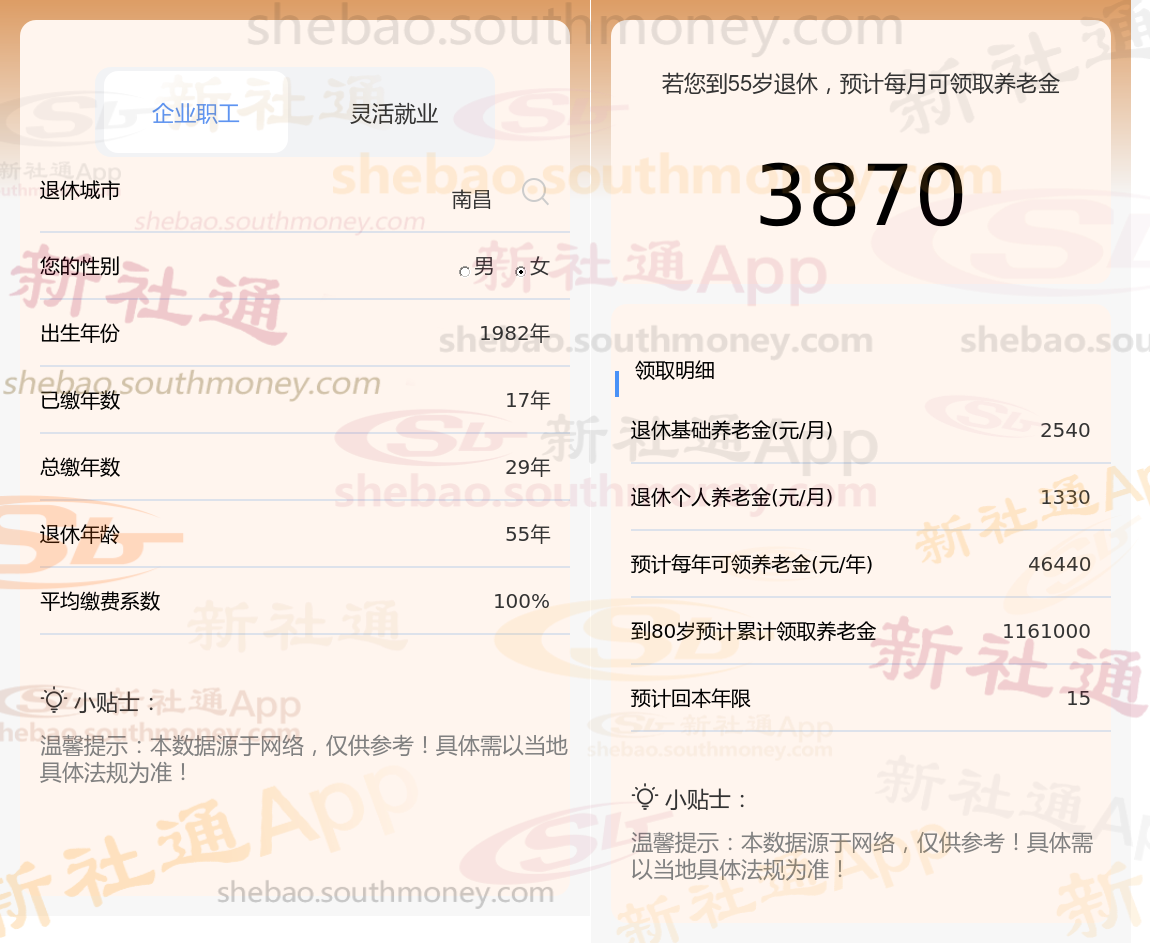

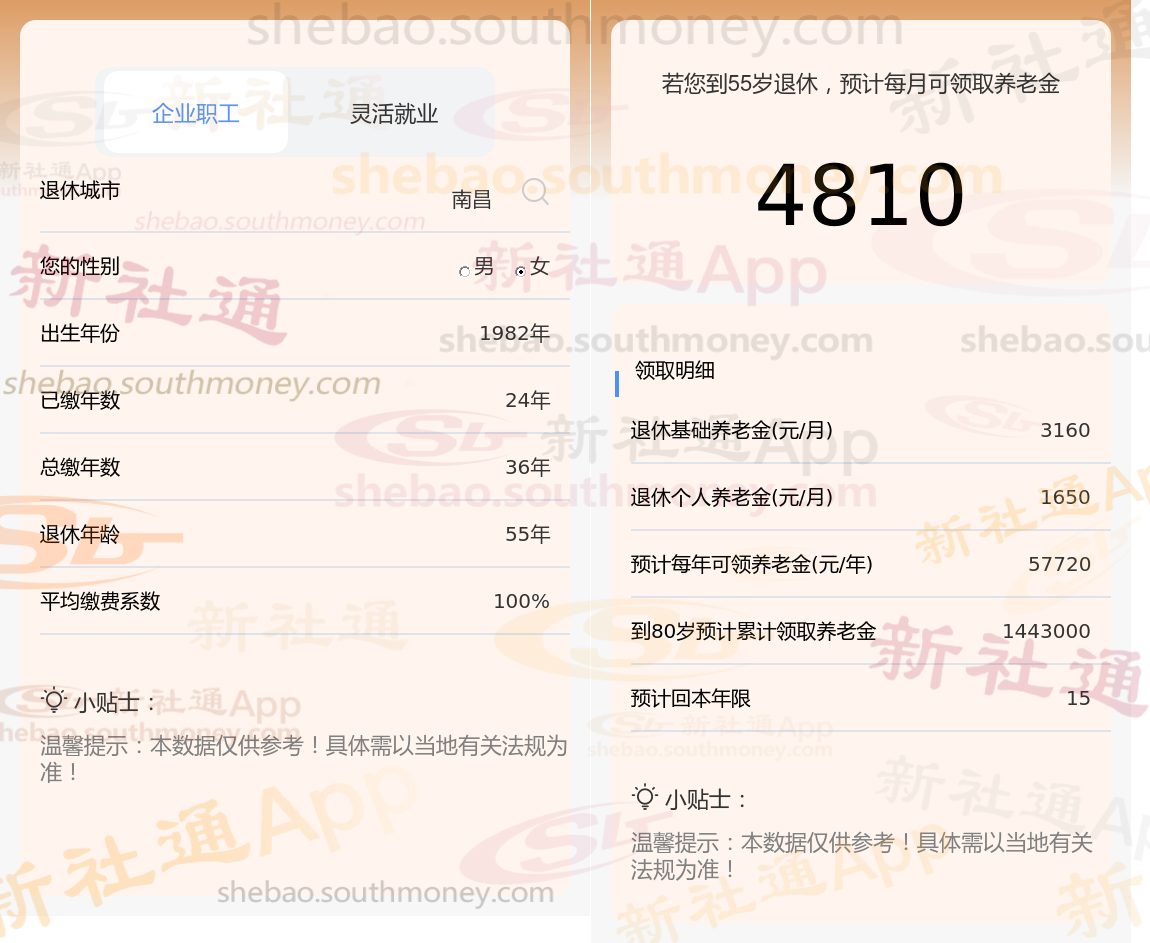

有朋友问,退休工资大解密:工龄29年VS31年VS36年,差距究竟在哪里?

根据退休金计算公式,跟着社保小编一起来看看,假设以下三个条件保持不变:平均薪资水平一致、缴费所在城市相同、以及个人退休年龄,想要了解的是,在社保缴费年限分别为29年、31年、36年的情况下,退休后每月能领取多少养老金。

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

养老金体系由两大支柱构成:基础养老金与个人账户养老金。其金额的四大要素分别是:社会平均工资水平、社保缴费档次、累计缴费年限,以及退休年龄所对应的养老金计发月数。

累计缴费年限也是养老金金额的关键因素之一。工龄不仅关乎退休前的月薪水平,还可能影响到退休后的福利待遇。值得注意的是,虽然缴满15年社保是获取养老金的最低门槛,但缴费年限越长,退休后所能享受的养老金待遇也就越高。

退休年龄所对应的养老金计发月数同样对养老金金额产生着重要影响。通常情况下,退休年龄越晚,计发月数就越少,这意味着在相同的个人账户余额下,每月领取的养老金数额可能会略有增加。这一设计旨在鼓励人们晚退休,以缓解养老金支付压力,并提升个人的退休生活质量。

养老保险缴费

养老金多少

养老保险补缴

养老保险缴费

青海西宁养老金

退休金测算

南宁养老金

养老保险缴费

养老金

养老保险缴费

养老金多少

养老保险补缴

养老保险缴费

青海西宁养老金

退休金测算

南宁养老金

养老保险缴费

养老金