今天再来聊一下养老金的话题。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄根据退休年龄来计算,工龄的计算方法是:现工作年-参加工作年+1=工龄,与月份无关。工龄应该从1982年算起。但如果是养老保险,就得从交养老保险的那一个月算起。

据新社保网小编获悉,

下面社保丫丫一起来看下,以福建厦门为例(不考虑过渡养老金):

秦某:退休城市:福建厦门,缴费年限:23年,退休年龄:51周岁,缴费系数:120%

秦某退休金多少钱一个月:

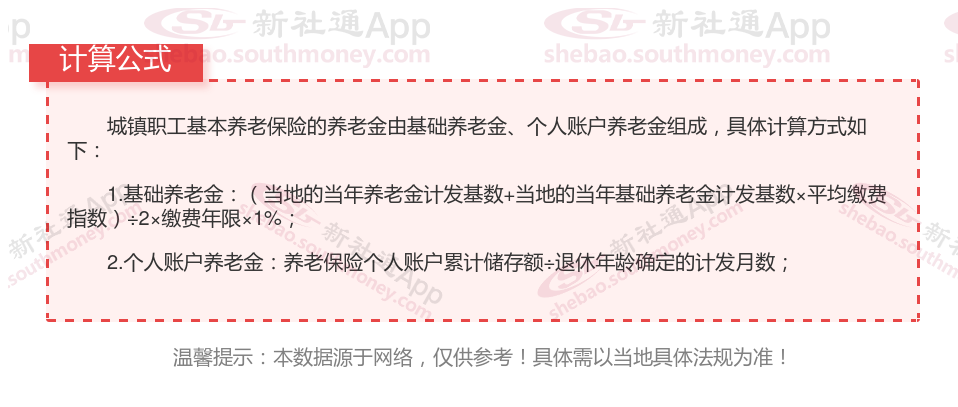

个人账户养老金=个人账户储存额÷个人账户养老金计发月数。每月大约1060元。

基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。每月大约2160元。

预计养老金合计=1060+2160=3220元。

老秦:退休城市:福建厦门,缴费年限:25年,退休年龄:51周岁,缴费系数:80%

老秦退休金多少钱一个月:

个人账户养老金=个人账户储存额÷个人账户养老金计发月数。每月大约760元。

基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。每月大约1920元。

预计养老金合计=760+1920=2680元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:秦某与老秦的差别,缴费年限、缴费档位不同的情况下,差别3220-2680=540元。

哪些因素影响基本养老金水平?

退休年龄确定的计发月数,这实际上是一种晚退多得的体现。50岁的计发月数是195个月,55岁是170个月,60岁是139个月。退休越晚,计划越数越小,相同个人账户余额情况下的个人账户养老金就越高。

提高缴费档次

养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。

事业单位一般都是选择100%档次,企业高层一般选择的档次要高于100%,而一些灵活就业人员只会选择60%档次。

因此提高缴费档次可以有效提高养老金。

增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。增加个人账户储存额:通过提高缴费工资等方式,增加个人账户储存额,从而提高个人账户养老金待遇。关注方案变化:随着社会的发展,养老金方案也会不断变化。及时关注方案变化,了解最新的养老金计算方式和领取条件,有助于你更好地规划自己的养老生活。

退休工资计算

退休养老金计算

退休金

退休养老金计算

社保养老金

退休工资计算

灵活就业社保

养老金缴纳

退休领多少钱

退休工资计算

退休养老金计算

退休金

退休养老金计算

社保养老金

退休工资计算

灵活就业社保

养老金缴纳

退休领多少钱