养老金是参保人在达到法定退休年龄并满足最低缴费年限后,按月领取的生活保险金。

首先要了解,养老金主要由基础养老金、个人账户养老金两个部分构成。

基本退休金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

上年度在岗职工月平均工资:一般以当地统计部门公布的数据为准,反映了当地一定时期内职工的平均工资水平。

本人指数化月平均缴费工资:其计算公式为:本人指数化月平均缴费工资=退休时当地上年度在岗职工月平均工资×本人平均缴费工资指数。而本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,缴费工资指数是指参保人员本人月平均缴费工资与上年度当地在岗职工月平均工资的比值。

个人账户养老金的计算公式为:个人账户储存额÷计发月数。个人账户储存额是指个人在工作期间缴纳的养老保险费以及利息等收入的总和。计发月数根据退休年龄确定,如60周岁为139,50周岁为195。

个人账户储存额是参保人员在职期间缴纳的养老保险费(含个人和单位缴纳的部分)以及利息的总和。

计发月数根据退休年龄和当时的人口平均寿命来确定,具体数值可在相关表格中查找。

过渡性养老金:本人指数化月平均缴费工资乘以享受比例。1992年7月31日前缴费年限未超过二十五年的,其享受比例为:1992年7月31日前缴费年限乘以百分之一点二;1992年7月31日前缴费年限超过二十五年的,其享受比例为:1992年7月31日前缴费年限减去二十五后乘以百分之一,再加上百分之三十。

》快算算你的养老金够不够花,新社通app养老金计算器快速测算!

那么再来看看,工龄长短对退休工资的影响:27年、29年、33年实例对比

在社平工资、退休城市、退休年龄都一样的情况下,缴费年限分别为27年、29年、33年时,社保每月拿到多少钱?

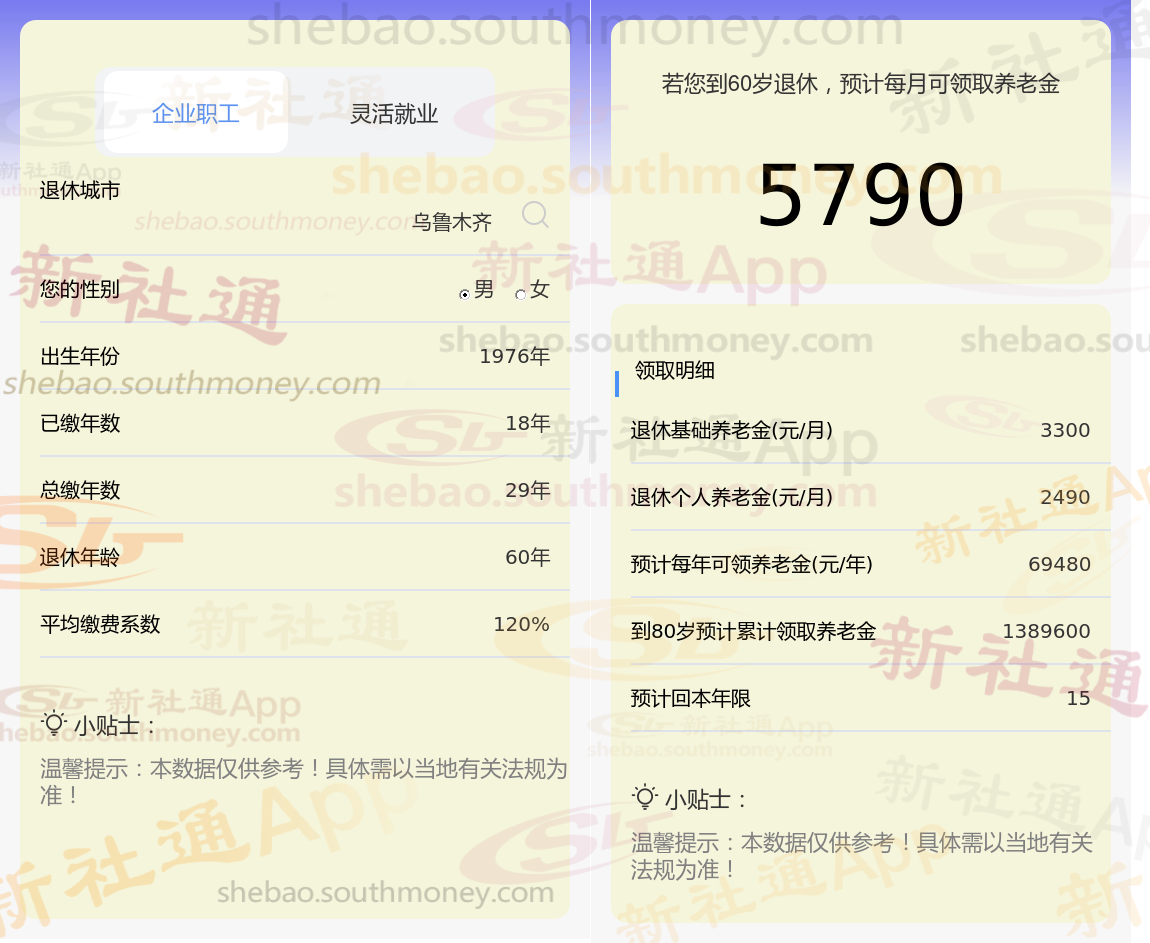

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

基本养老金的数额是由多个个人因素综合的,包括个人的总工作年限、每月的薪资贡献、所处地域的职工平均薪资水平、个人养老金账户的累积总额,以及该地区的城镇人口平均预期寿命等。

不同的社保缴费档次,会直接和个人在退休后能够享受到的养老金待遇。企业职工每月应缴纳的养老保险和医疗保险费用,是根据他们的社保缴费基数和缴费比例来确定的。由于每个人的社保缴费档次各不相同,这主要是因为他们的薪资收入存在差异,因此,他们最终能够领取到的养老金也会有所不同。换句话说,如果个人选择的社保缴费档次较高,即每月缴纳的社保费用较多,那么在退休之后,他们将能够领取到更高数额的养老金。

身份证和档案年龄不一致

退休工资计算公式

退休金

退休金

工龄工资

退休工资

养老金对比

养老金影响

养老金计算

身份证和档案年龄不一致

退休工资计算公式

退休金

退休金

工龄工资

退休工资

养老金对比

养老金影响

养老金计算