我们都知道,养老保险是退休后生活的一大收入来源,但缴费年限和养老金的多少到底有多大关系?据新社通小编了解有关消息,从2030年起,领取养老金的最低缴费年限会逐步从15年增加到20年。那么问题来了,如果你已经缴了15年,再多缴5年,养老金会增加多少?值不值得继续缴?这事跟我们每个人的老年生活息息相关,真得好好算算和规划。

小编查阅新社通app显示,

那么,成都退休工资怎么计算:36年与37年缴费年限的养老金差距

下面社保网app一起来看下,以成都为例(不考虑过渡养老金):

夏某:退休城市:成都,缴费年限:36年,退休年龄:51周岁,缴费系数:120%

夏某退休测算:

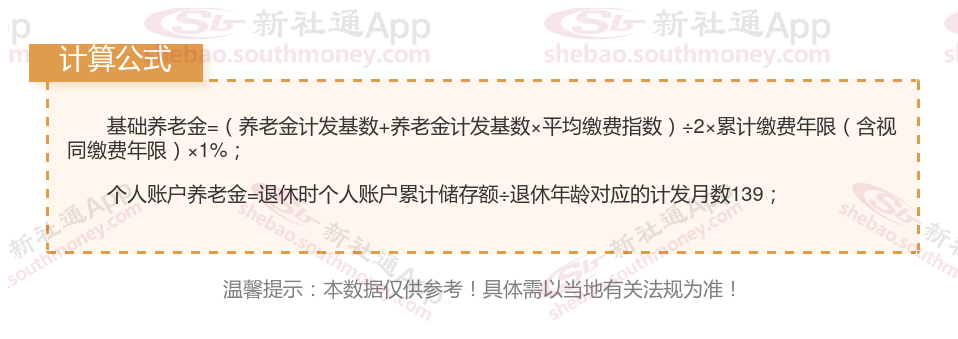

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈3650元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)1860元

预计养老金合计=3650+1860=5510元。

老魏:退休城市:成都,缴费年限:37年,退休年龄:51周岁,缴费系数:80%

老魏退休金测算:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈3060元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)≈1270元

预计养老金合计=3060+1270=4330元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:夏某与老魏的差别,缴费年限、缴费档位不同的情况下,差别5510-4330=1180元。

养老金跟工龄有关系吗?

养老金与工龄之间并非直接相关,但工龄在一定程度上可以影响养老金的数额。以下是对这一关系的详细介绍:

过渡性养老金:对于在建立个人账户之前已经参加工作的职工,他们的工龄中包含了视同缴费年限。这部分年限同样会计入工龄,并影响过渡性养老金的数额。视同缴费年限越长,过渡性养老金越高。

基础养老金:工龄(或称为缴费年限)是计算基础养老金的重要因素之一。在其他条件相同的情况下,工龄越长,缴费年限越长,基础养老金的数额也就越高。这是因为基础养老金的计算公式中包含了缴费年限这一参数。

个人账户养老金:工龄同样影响个人账户养老金的积累。工龄越长,意味着职工参加工作并缴纳养老保险的时间越长,进入个人账户的金额也就越多。因此,在退休时,工龄较长的职工往往拥有更高的个人账户养老金。

综上所述,养老金与工龄存在密切关系,工龄越长,基础养老金、个人账户养老金和过渡性养老金的数额都可能越高。但同时,个人缴费基数、退休年龄、当地社会平均工资水平和养老保险方案等因素也会影响养老金的数额。因此,在计算养老金时,需要综合考虑多个因素。

【新社通app社保养老金规划专属方案,点击下方领取!】

养老规划

成都退休金

养老金计发

退休工资

退休金

退休金

养老金

退休工资计算

安徽淮北退休金规划

2025合肥退休工资计算公式

养老规划

成都退休金

养老金计发

退休工资

退休金

退休金

养老金

退休工资计算

安徽淮北退休金规划

2025合肥退休工资计算公式