养老金的秘密藏在缴费基数与年限里!文内附实操案例+智能计算工具,3分钟算出您的未来养老金水平。

小编查阅新社通app显示,

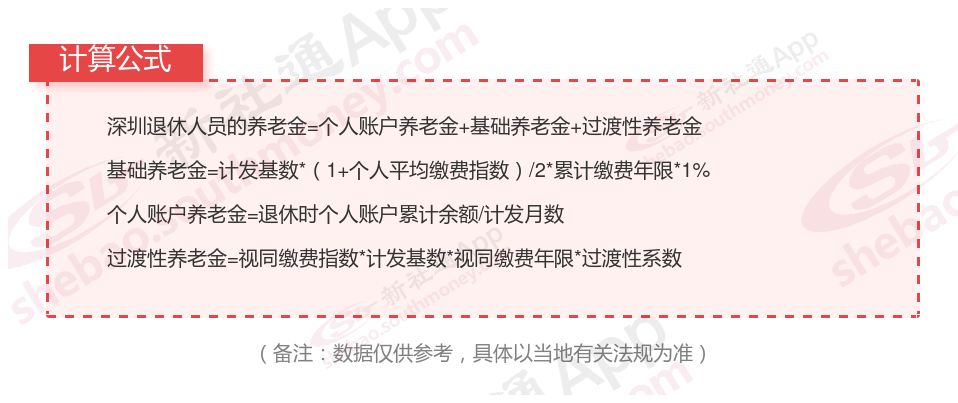

那么,深圳退休工资大解密:37年与41年缴费年限的养老金差距

下面社保网小编一起来看下,以深圳为例(不考虑过渡养老金):

秦某:退休城市:深圳,缴费年限:37年,退休年龄:62周岁,缴费系数:130%

秦某退休后养老待遇测算:

个人养老金=3610元

基础养老金=5810元

预计养老金合计=3610+5810=9420元。

老赵:退休城市:深圳,缴费年限:41年,退休年龄:62周岁,缴费系数:90%

老赵退休后养老待遇测算:

个人养老金=2760元

基础养老金=5310元

预计养老金合计=2760+5310=8070元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,秦某与老赵的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,秦某的9420元减去老赵的8070元,等于1350元。

养老金和工龄有什么关系?

养老金跟工龄有关系,主要体现在以下几个方面:

个人账户养老金:工龄同样影响个人账户养老金的积累。工龄越长,意味着职工参加工作并缴纳养老保险的时间越长,进入个人账户的金额也就越多。因此,在退休时,工龄较长的职工往往拥有更高的个人账户养老金。

过渡性养老金:对于在建立个人账户之前就参加工作的职工,存在视同缴费年限,这部分年限同样会计入工龄。工龄中的视同缴费年限越长,过渡性养老金的数额也就越高。

基础养老金:工龄的长短会直接影响到基础养老金的数额。在基础养老金的计算公式中,缴费年限(即工龄,包含视同缴费年限)是一个重要的因素。工龄越长,缴费年限越长,基础养老金的数额也就越高。

综上所述,养老金与工龄确实存在一定的关系,工龄越长,养老金的数额往往越高。但需要注意的是,养老金的数额并非仅由工龄确定,还受到个人缴费基数、当地社会平均工资水平、退休年龄以及养老保险方案等多种因素的影响。因此,在工作期间,职工不仅要关注工龄的积累,还要重视缴费基数的提升、选择合适的退休年龄以及关注养老保险方案的变化,以便在退休后获得更为可观的养老金待遇。

》点击新社通app社保养老金规划,领取您的专属方案,为您的退休生活“加薪”!

企退职工养老金

养老规划

海东退休金规划

退休差多少钱

退休养老金

养老保险退休金计算

养老金异地领取

退休金

退休工资

企退职工养老金

养老规划

海东退休金规划

退休差多少钱

退休养老金

养老保险退休金计算

养老金异地领取

退休金

退休工资