退休人员退休金计算方法:

退休人员退休金由基础养老金和个人账户养老金组成。

基本养老金=当地上年度在岗职工月平均工资×20/100实际缴费工资累计额的11%/10年×12月(/代替除号)。

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

过渡性养老保险=退休时在岗月平均工资*实施个人账户前的缴费年限*1.3%*平均指数。

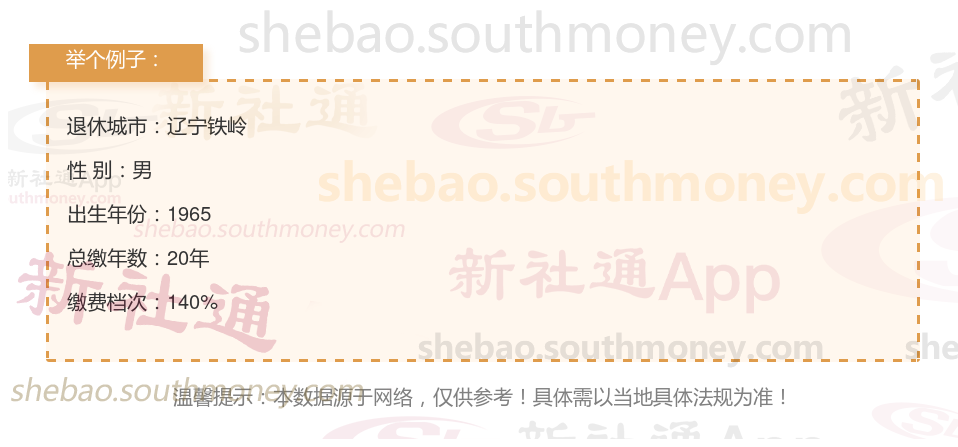

举个例子

新社通app养老金计算器计算所得:

基础养老金的数额大致为1980元。

至于个人养老金,它是基于个人养老金账户余额191400元来计算的,并且与退休年龄相关,这里我们假设退休年龄对应的计发月数为132个月。因此,个人养老金的估算值为191400元除以132个月,结果大约是1450元。

将基础养老金与个人养老金相加,我们得出每月可领取的养老金总额大约为3430元,即1980元(基础养老金)+1450元(个人养老金)。这个数字确定了退休后每月可以获得的稳定养老金收入。

养老金的计算是一个综合多方面因素的复杂过程,以下是养老金数额的最关键、最直接的四项因素的另一种详细解释:

社平工资:经济增长通常伴随着社平工资的提高,而社平工资是计算基础养老金的重要参数。社平工资的增长意味着基础养老金的计发基数增加,从而提高了养老金的数额。

缴费基数:个人缴费能力是指个人在经济上承担养老保险费用的能力,而基数调整则是指根据经济发展和个人收入水平的变化,对养老保险缴费基数进行的调整。随着经济的发展和个人收入水平的提高,养老保险缴费基数可能会相应调整,进而影响个人账户养老金的累积额。同时,个人缴费能力的增强也意味着个人在养老保险中的贡献增加,有助于提升未来养老金的数额。

缴费年限:缴费年限是指个人实际缴纳养老保险的年数,而连续性则是指个人在缴纳养老保险过程中是否保持连续不断。缴费年限的长短和连续性对养老金的数额具有重要因素。缴费年限越长,个人在养老保险中的贡献就越大,从而能够领取到更高的养老金。

退休年龄:达到退休年龄条件后可以开始领取养老金的年龄,退休年龄的高低直接影响到养老金的计发月数和领取总额。随着退休年龄的推迟,计发月数减少,但个人账户养老金的领取总额可能会增加。同时,养老金计发基数的变化也可能对养老金的数额产生重要影响。

综上所述,经济增长与社平工资、个人缴费能力与基数调整、缴费年限与连续性以及退休年龄与养老金计发基数是影响养老金数额的最关键、最直接的四项因素。在规划自己的养老生活时,个人应密切关注这些因素的变化趋势和调整,以便做出更加合理的规划。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保网解锁更多专业资讯!

退休工资计算

石家庄养老金

养老规划

养老金计发基数

退休金计算

领取的养老金

退休金

身份证与档案信息不符

青海玉树养老金

安徽阜阳社保

退休工资计算

石家庄养老金

养老规划

养老金计发基数

退休金计算

领取的养老金

退休金

身份证与档案信息不符

青海玉树养老金

安徽阜阳社保