退休后养老金计算方法:

基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

个人账户养老金的计算公式为:个人账户储存额÷预计领取月数。个人账户储存额是缴纳养老保险期间个人缴纳部分所形成的积累,而预计领取月数则根据退休年龄和平均寿命等因素确定12。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

绥化的一位女性灵活就业退休人员向我们发起了咨询。她出生于1970年,工龄长达32年,一直以来她都按照270%档位缴纳养老保险。她十分关心自己退休后每月能领取的养老金数额,并询问我们根据她的情况,养老金是否能超过7700元。

退休城市:绥化,性别:女,出生年份:1970,总缴年数32年,缴费档次:270%,新社通app养老金计算器所得:

基础养老金≈4480元

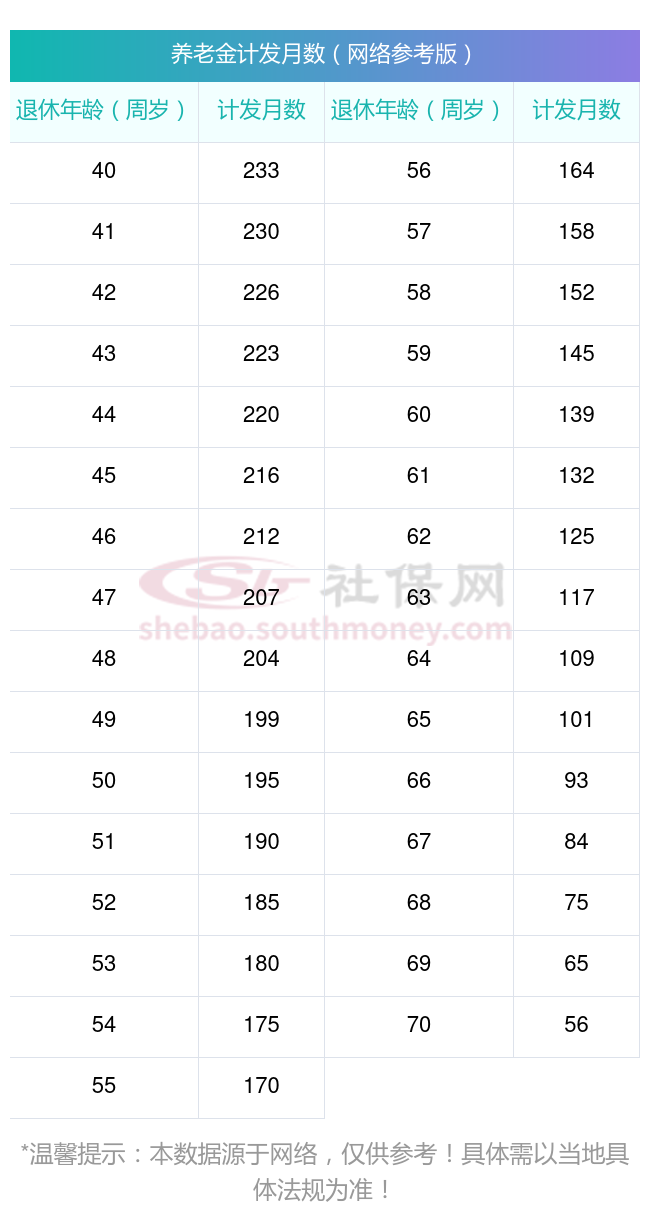

个人养老金≈580560÷164≈3540元(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)

每月可领养老金=基础养老金+个人养老金≈4480+3540≈8020元

新社通app养老金计算器所得出,每月可以领取约8020元。基本养老金计发方法“多缴多得、长缴多得”,基本养老金与个人累计缴费年限长短、缴费水平高低、个人账户金额多少、退休年龄的大小、当地职工平均工资高低都有直接关系。累计缴费时间越长,基础养老金和个人账户养老金越多;缴费水平越高、退休时间越晚,个人账户养老金越多。以上就是社保网app带来的全部内容,希望对您有所帮助。

影响退休金数额的诸多因素共同作用于个人的退休生活规划,它们不仅反映了个人在职期间的贡献和积累,还体现了社会对退休人员的关怀。

个人养老金

退休金

养老金计算公式

16年退休金

退休金

交养老金

灵活养老金

社保缴纳

退休金

退休工资计算

个人养老金

退休金

养老金计算公式

16年退休金

退休金

交养老金

灵活养老金

社保缴纳

退休金

退休工资计算