养老金=基础养老金+个人账户养老金

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金=(参保退休时本省上一年度在岗职工月平均工资+本人指数化月平均工缴费工资)÷2×缴费年限×1%。

个人账户养老金是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金。其计算公式为:

个人账户养老金=个人账户储存额÷计发月数

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%。

增发养老金=上一年天津在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

天津的一位男性灵活就业企业退休人员向我们咨询她的养老金情况。他出生于1965年,工龄为30年,期间他的养老保险一直是按照230%的档位进行缴纳的。他非常关心自己退休后每月能够领取的养老金数额,并询问我们,基于他的工龄和缴费档位,他的养老金是否能达到或超过8700元。

朋友王某退休城市在天津,性别:男,出生年份:1965,总缴年数30年,缴费档次:230%,新社通app养老金计算器所得:

基础养老金=(养老金计发基数+养老金计发基数x平均缴费指数)÷2×缴费年限×1%≈4560元

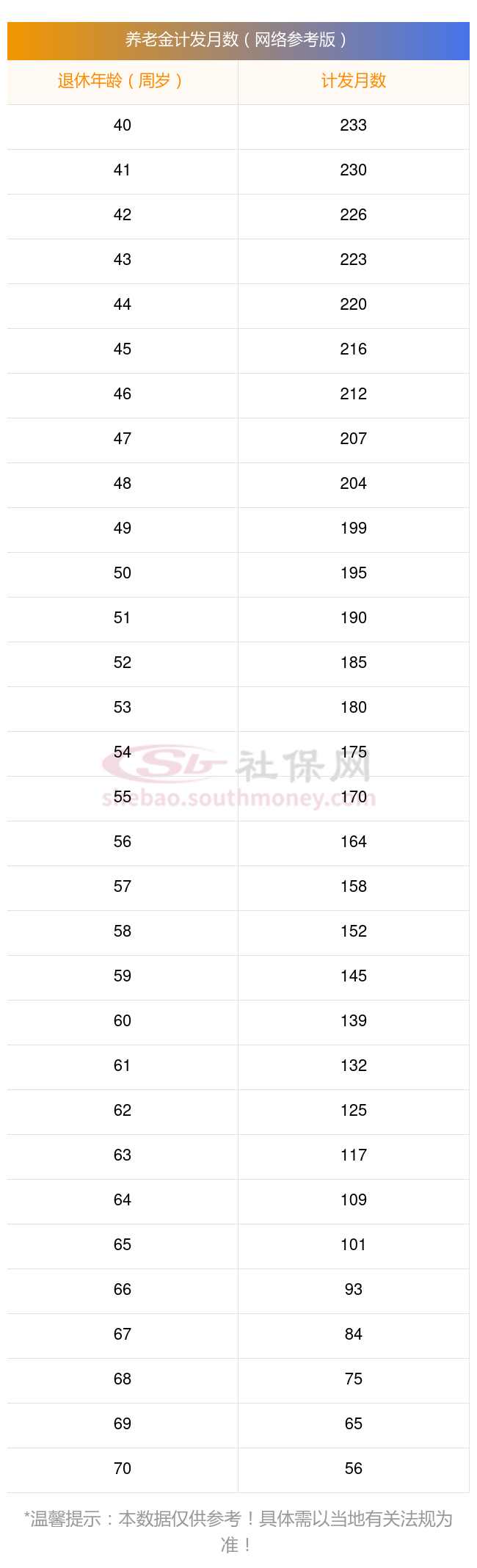

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)≈4190元

预计养老金合计=4560+4190=8750元

新社通app养老金计算器所得出,每月领取8750元养老金。这样计算完是不是就特别清晰了呢?计算方法实际上就是利用养老金的计算公式,然后把相关数据代入里面就好了,每月能领取这个数的养老金,也是很不错的了。以上就是新社通-app小编带来的全部内容,希望对您有所帮助。

养老保险遵循“多缴多得、长缴长得、晚退多得”的基本原则。这就像存钱一样,存得越多、存得越久,最终获得的收益自然就越高。因此,选择晚退休的人,由于缴费时间更长,养老金待遇也会相应提高。反之,如果选择提前退休,缴费年限相对较短,养老金待遇就会相对降低。

养老金计算

退休工资计算公式

灵活养老金

个人养老金

退休金

退休金

社保退休

工龄35年退休金计算

32年退休金

退休金

养老金计算

退休工资计算公式

灵活养老金

个人养老金

退休金

退休金

社保退休

工龄35年退休金计算

32年退休金

退休金