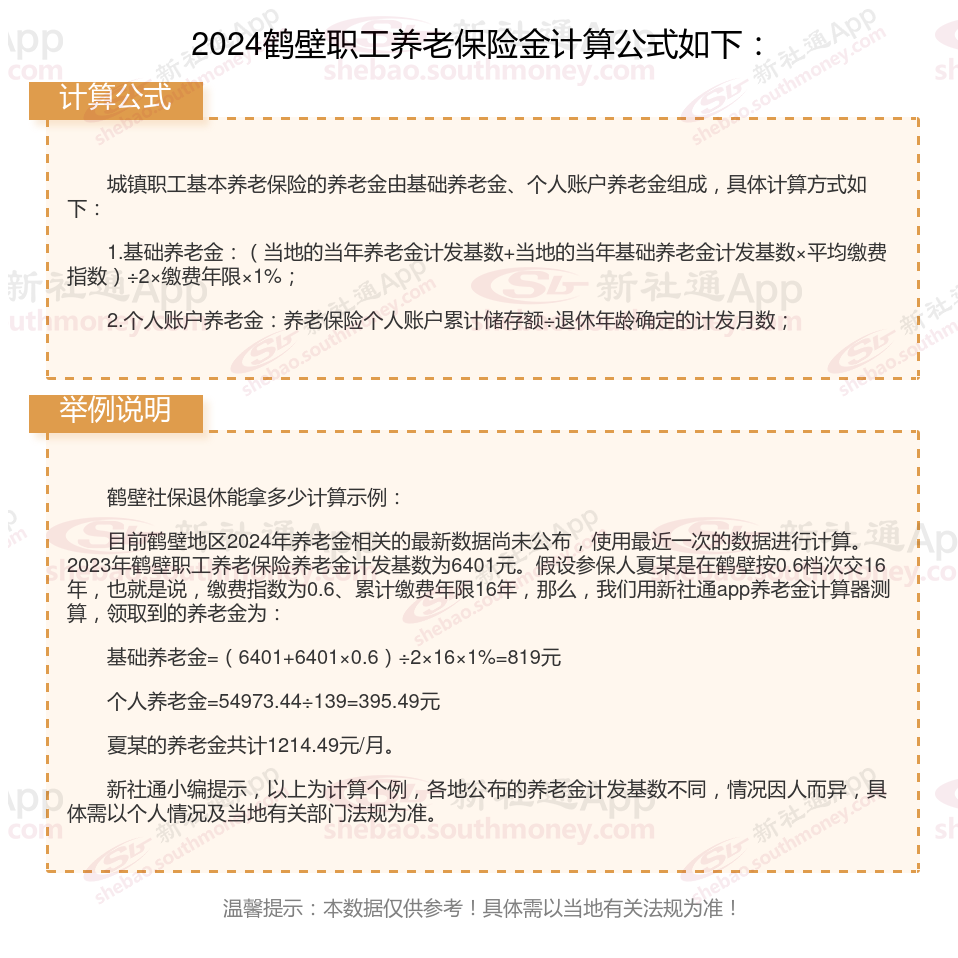

退休金计算方式是怎样的2024?

退休人员养老金由基础养老金和个人账户养老金组成

月基础养老金=(全省上年度所有职工的月平均工资 本人指数化月平均缴费工资)÷2乘缴费年限乘1%。

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数。

月基本养老金还包括过渡性养老金,其计算公式为:退休时上年度全省在岗职工月平均工资×本人平均缴费工资指数×1997年12月31日前的缴费期限×1.4%。

哪些因素影响基本养老金水平?

社评工资:退休时上年度省平工资(省平工资每年都在增加,养老金也就逐年水涨船高。所以,退休时间越晚,养老金越多)。

缴费年限:养老保险缴费15年,缴费30年,缴费20年。在条件相同情况下,缴费年限越长,缴纳的保费也就越多,退休后能够拿到的退休金自然也越多。

养老保险缴费基数越高:意味着需要缴纳的养老保险费用越多,退休后可以享受更多养老金待遇。养老保险缴费基数是参保人和参保单位缴纳养老保险费用计算的基数,一般是以职工本人上年度工资收入总额的月平均数作为本年度月缴费基数,缴费基数越高,职工和用人单位需要缴纳的保费越多,但是都会进入职工个人养老账户,退休后能够获得的养老金待遇也会有所提高,所以从客观角度来看,养老保险缴费基数高的话会更好。

退休年龄:不仅影响个人工作生涯的长度,还直接影响个人账户养老金的计发月数。退休年龄越晚,计发月数越小,每月领取的个人账户养老金可能越高。同时,个人账户余额的多少也直接确定了退休后能领取的个人账户养老金数额。

退休金,是我们未来生活的“定海神针”。了解它的计算方法和影响因素,对于我们规划退休生活至关重要。

退休金计算

绵阳养老金

贵州铜仁退休金

24年退休金

养老金重算

芜湖退休金

辽宁鞍山退休金规划

渭南退休金

广东梅州退休金

养老金重算

退休金计算

绵阳养老金

贵州铜仁退休金

24年退休金

养老金重算

芜湖退休金

辽宁鞍山退休金规划

渭南退休金

广东梅州退休金

养老金重算