养老金是一种养老保险待遇,根据相关法规要求,在劳动者年老或丧失劳动能力后,根据他们对社会的贡献和具备的养老保险资格,按月或一次性支付货币形式的保险待遇,主要用于维持职工退休后的基本生活需要。

查阅新社通app显示,退休人员领取的养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

第三,过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

(注:过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。)

假设平均薪资水平、缴费所在城市以及个人达到法定退休年龄的条件均保持一致,年限为20年、24年、28年时我们需要估算的是,在社保缴费年限不同的情况下,退休后每个月能够领取的养老金数额是多少?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计28年时,计算如下:

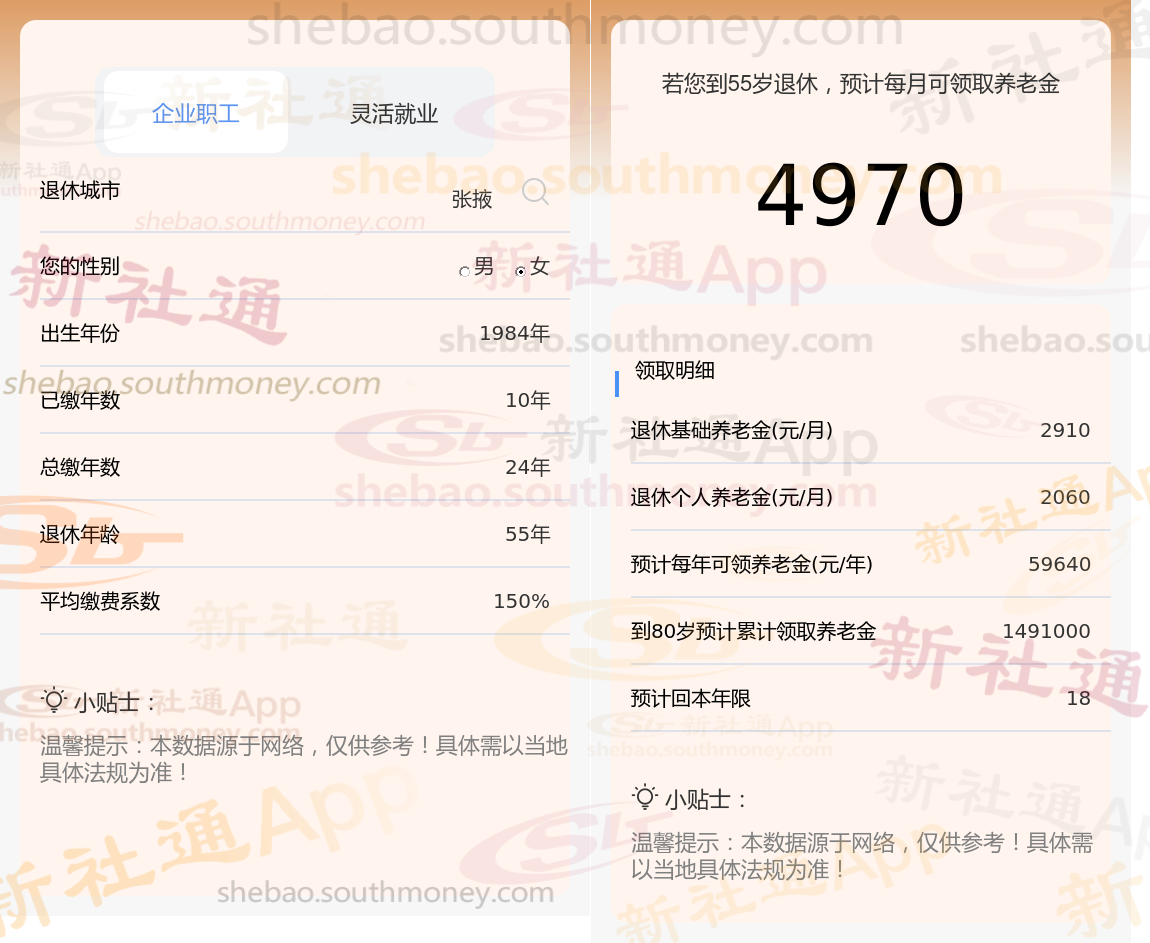

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计24年时,计算如下:

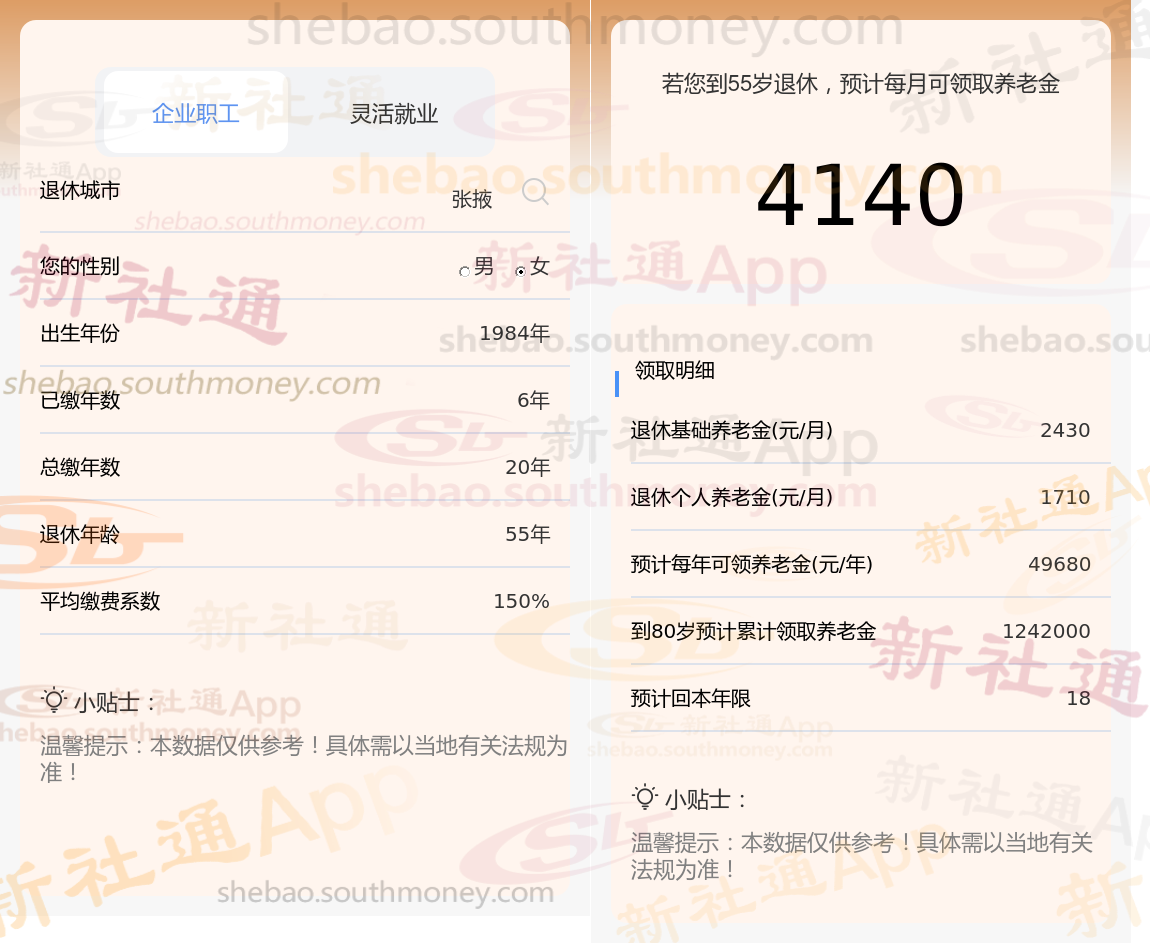

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计20年时,计算如下:

准确计算工龄对于确定养老金数额至关重要,因为它直接关系到员工缴费年限和养老金权益的累积过程。连续计算法通过确保工龄的连续性,使员工在不同工作单位之间的服务时间得以无缝连接,有效避免了因职业变动可能造成的工龄断裂。这一方法不仅体现了对员工职业忠诚度的认可,也确保了员工在其整个职业生涯中的每一份付出都能获得应有的回报。

同时,影响养老金数额的因素众多,除了缴费基数、缴费年限、地区经济发展水平、生活成本以及个人账户积累额等直接影响因素外,还包括地方调整、通货膨胀率、投资回报率等多个间接因素。

【新社通app社保养老金规划专属方案,点击下方领取!】

养老保险

退休工资计算

养老金缴纳

原始档案的年龄与身份证

养老金计发基数

保交满退休

退休养老金计算

退休工资计算

退休养老金怎么算

缴纳社保比例

养老保险

退休工资计算

养老金缴纳

原始档案的年龄与身份证

养老金计发基数

保交满退休

退休养老金计算

退休工资计算

退休养老金怎么算

缴纳社保比例