近年来,养老金的增长幅度并不高。2020年是5%,2021年是4.5%,2022年是4%,2023年是3.8%,2024年是3%。

2024年,居民工资性收入增长幅度是5.8%,物价增长水平是0.2%。由于2025年社保缴纳所需年限,同时还会实施积极法规,预计养老金还是很有可能在3%左右的增长水平的。下面跟新社小编一起来了解一下养老金计算详情。

首先要了解,退休人员养老金由基础养老金和个人账户养老金组成。

基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

这里的关键在于“本人指数化月平均缴费工资”,它反映了你的缴费水平和全省平均工资的关系。简单来说,你交得越多,工资越高,这部分养老金就越多。

个人账户养老金=个人实际账户累计额÷计发月数(60岁退休按139个月计算,退休越晚、月数越少)。

个人账户储存额:是参保人员在缴纳养老保险过程中,个人缴纳的部分以及利息等累计形成的金额。

计发月数:根据退休年龄确定,不同退休年龄对应不同的计发月数。例如,50岁对应的计发月数为195个月,55岁为170个月,60岁为139个月。

那么,工龄24年、28年29年,退休工资差距究竟有多大?

养老金背后蕴含着复杂的计算逻辑与多因素的考量。那么,缴费年限分别为24年、28年、29年时,养老金能开多少?

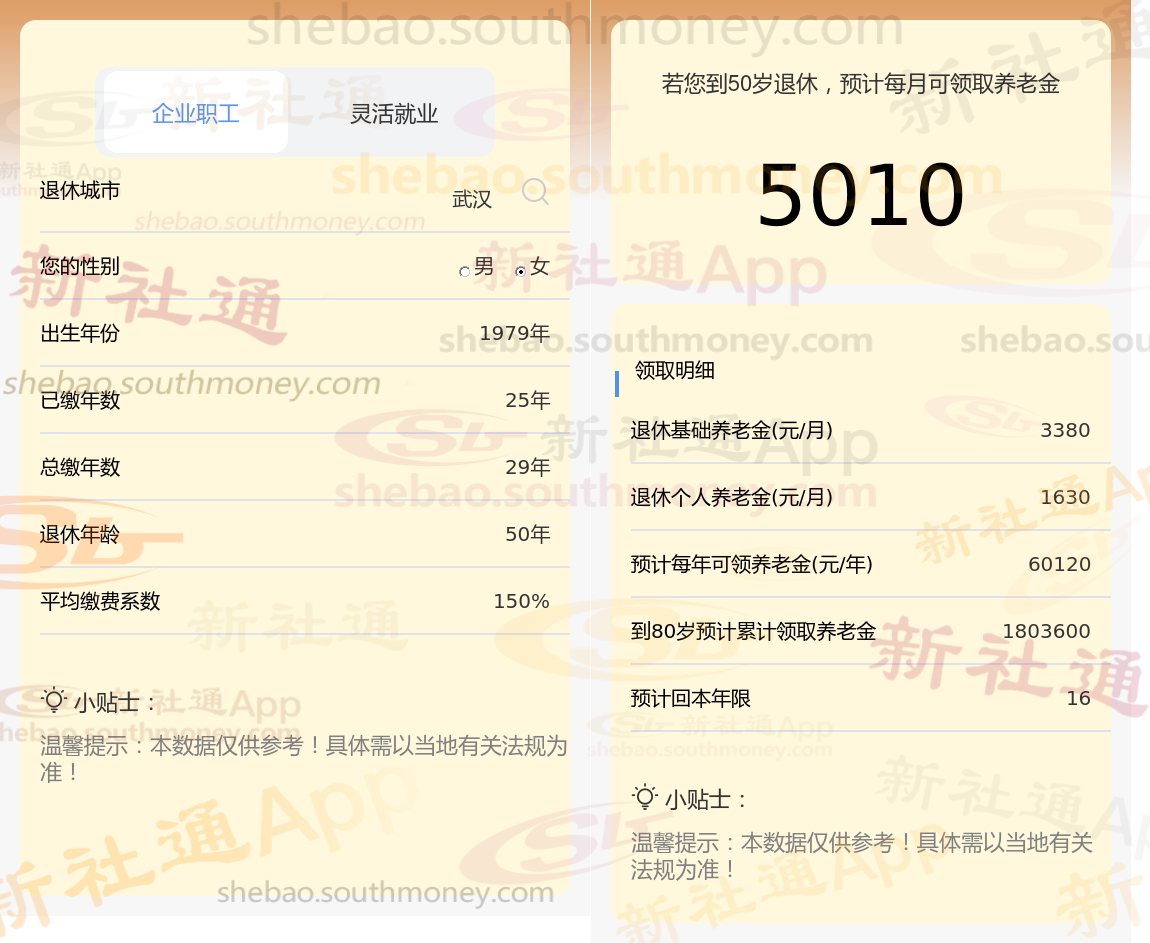

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计24年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计28年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计29年时,计算如下:

社保丫丫这篇文章知道,基本养老金背后蕴含着复杂的计算逻辑与多因素的考量。

其中,在社保缴费领域,不同的缴费档次意味着截然不同的退休待遇。企业员工的养老保险与医疗保险缴费,均是根据他们各自的缴费基数以及既定的缴费比例来精确计算的。鉴于每个人的经济状况、工作收入各不相同,他们在选择社保缴费档次时,自然会依据个人的实际情况与经济能力,做出最适合自己的决策。

甘肃庆阳退休金规划

养老金缴纳

缴纳社保养老金

西安退休金

那曲退休金

宁德退休金

灵活就业社保

长沙退休金

甘肃庆阳退休金规划

养老金缴纳

缴纳社保养老金

西安退休金

那曲退休金

宁德退休金

灵活就业社保

长沙退休金