查阅新社通app显示,退休人员领取的养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

第三,过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

(注:过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。)

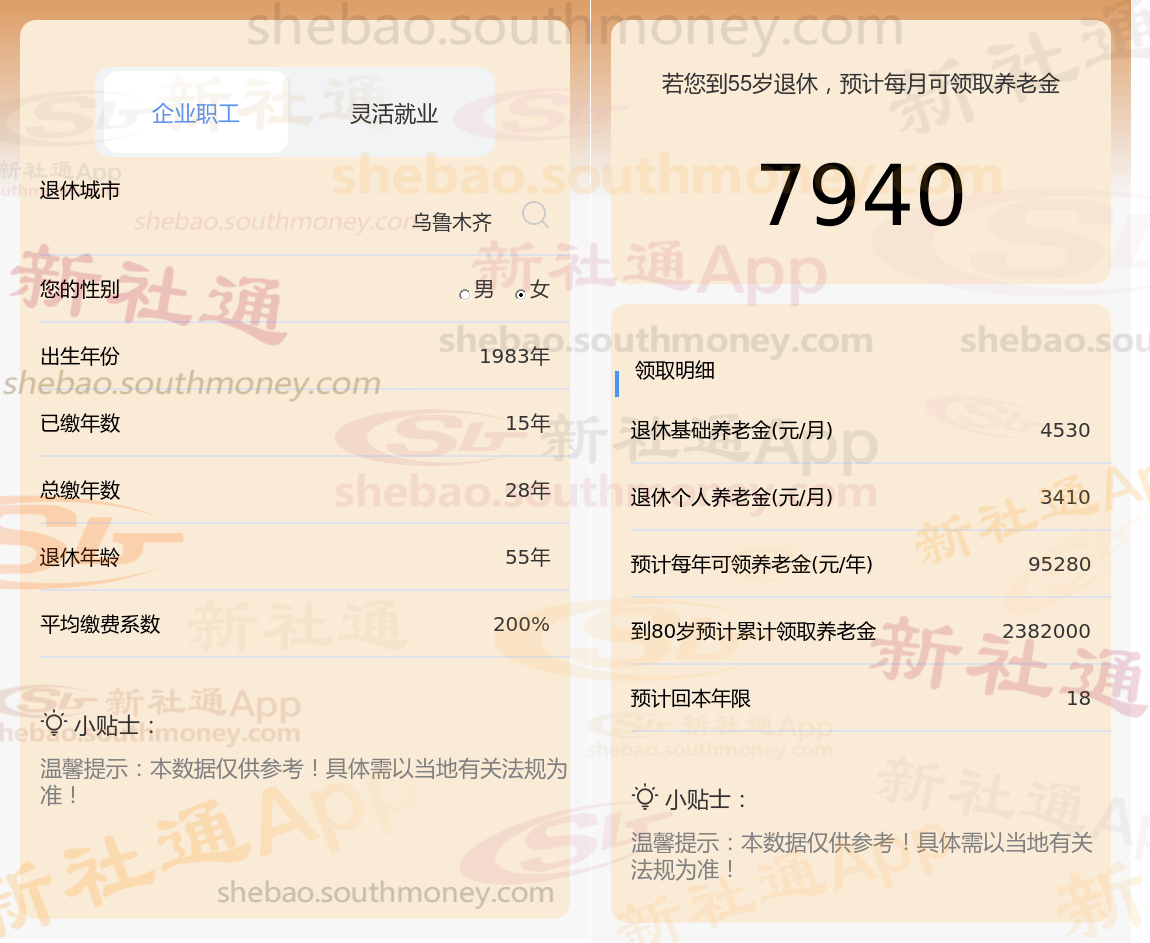

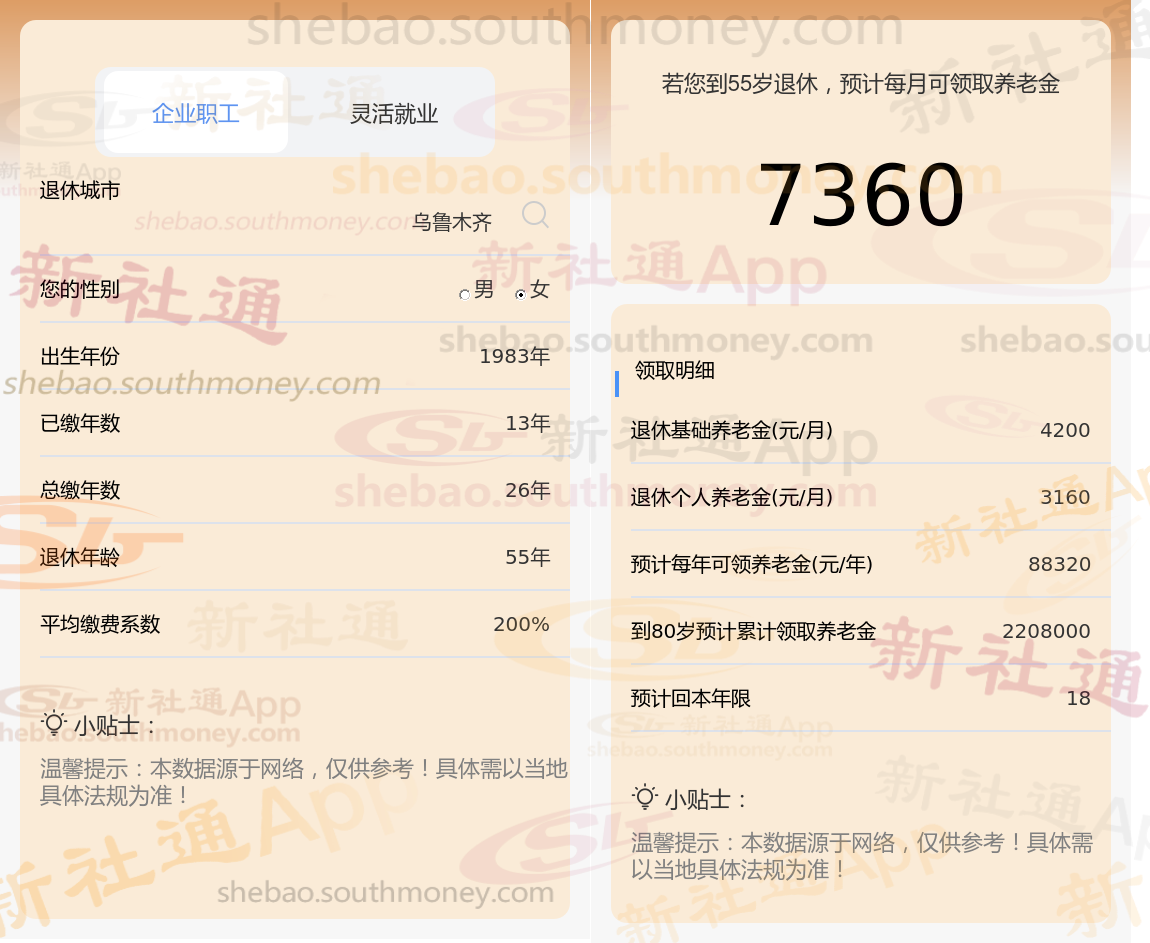

在社会保险平均工资、退休城市以及法定退休年龄这三个条件均维持一致的前提下,工龄分别为26年、27年、28年时,退休金可以拿多少?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计28年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计26年时,计算如下:

新社通APP这篇文章知道,基本养老金背后蕴含着复杂的计算逻辑与多因素的考量。

其中,在社保缴费领域,不同的缴费档次意味着截然不同的退休待遇。企业员工的养老保险与医疗保险缴费,均是根据他们各自的缴费基数以及既定的缴费比例来精确计算的。鉴于每个人的经济状况、工作收入各不相同,他们在选择社保缴费档次时,自然会依据个人的实际情况与经济能力,做出最适合自己的决策。尤为重要的是,如果个人在职期间勇于选择更高的社保缴费档次,那么他们在退休之后,将能够收获更为丰厚的养老金回报。

退休金

养老金多少

养老金计发

养老金工龄

退休工资计算

吕梁退休金

青海西宁社保

养老金缴纳

养老保险缴费

退休金

养老金多少

养老金计发

养老金工龄

退休工资计算

吕梁退休金

青海西宁社保

养老金缴纳

养老保险缴费