针对柯某,一位1970年出生的女性,目前居住在南京一位并已退休的情况,我们再次详细阐述其养老保险缴纳情况及预计的养老金数额:

柯某,作为一位勤勉的职工,他的养老保险缴纳记录长达29年之久,且缴费档次一直保持在较高的290%水平。基于这些关键数据,我们利用新社通app养老金计算器,结合最新的养老保险法规,对其养老金进行了如下估算:

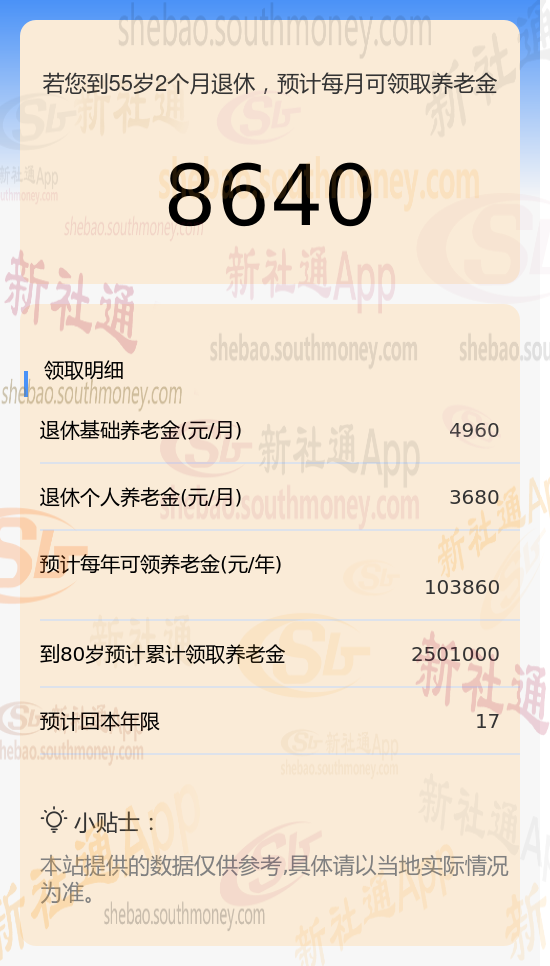

在基础养老金方面,我们采用公式“(养老金计发基数+养老金计发基数×平均缴费指数)÷2×缴费年限×1%”进行计算。其中,养老金计发基数是根据杨某退休时的社会平均工资水平确定的,平均缴费指数则反映了其缴费档次的高低。经过精确计算,我们得出柯某每月的基础养老金约为4960元,这一数额体现了其在职期间对养老保险体系的贡献。

至于个人养老金部分,我们则是根据柯某养老保险个人账户的累计储存额,以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)来进行估算的。经过计算,我们得出他每月可以从个人账户中领取约3680元的养老金。这一数额不仅反映了柯某个人账户的积累情况,也体现了养老保险体系作用。

综上所述,柯某每月预计可以领取的养老金总额为8640元,这一数额是他基础养老金和个人养老金之和。这一估算结果不仅考虑了柯某的缴费情况、缴费年限和缴费档次,还参考了最新的养老金计发法规和计发月数等因素,因此具有较高的准确性和可信度。

养老金低退休不够花?如何提升养老金待遇?

延长缴费年限:

坚持缴费不间断,尽量取得较长的缴费时间。养老金的计算公式中,缴费年限是计算基础养老金的重要因素,时间越长,养老金越高。

提高缴费基数:

养老金遵循“多缴多得”的原则,即前期缴费越多,后期获得的养老金就越多。因此,增加自己的缴费基数是提高养老金待遇的有效方式。

社保缴费基数通常是以当地上一年度社会平均工资的60%-300%为标准,企业职工需根据自己每月的工资水平确定缴费基数,而灵活就业人员可根据自己的实际经济状况选择合适的基数缴费。

避免提前退休

不要提前退休:个人账户养老金的计算公式中,计发月数是根据退休年龄而定的。退休年龄越大,计发月数就越少,每月能领到的个人账户养老金就越多。

关注自身健康,延长寿命:

养老金是终身制的,只要活着就会源源不断地发放。因此,关注自己的身心健康,尽可能延长寿命,能够领取更多养老金。

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇也会相应更高。因此,如果条件允许,在经济发达的城市办理退休,可以享受到更好的养老金待遇。

对于有多地参保经历的人,如果想要在经济发达的城市享受养老金待遇,需要确保在该城市累计缴费满10年以上。

(备注:数据仅供参考,具体以当地有关法规为准)

养老金计算公式

榆林养老金

山西太原社保区别

退休养老金怎么算

养老金缴纳

上海养老金

退休领多少钱

养老金

退休金

养老金计算公式

榆林养老金

山西太原社保区别

退休养老金怎么算

养老金缴纳

上海养老金

退休领多少钱

养老金

退休金