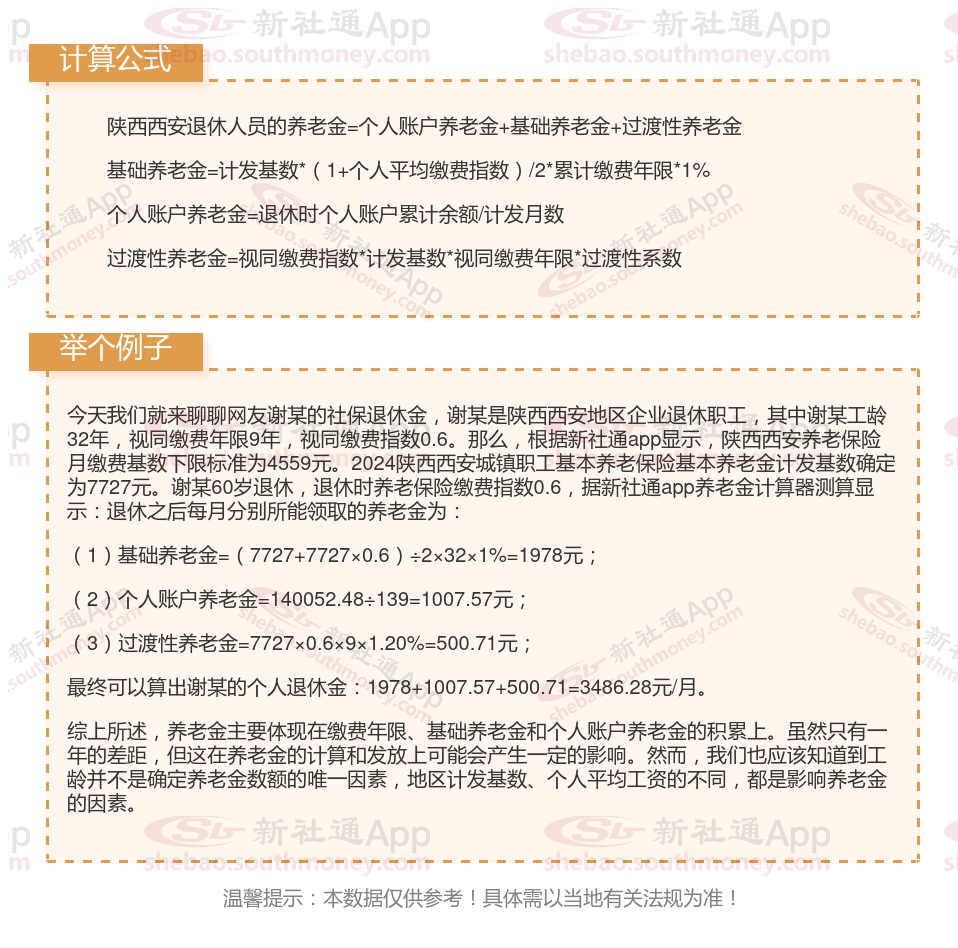

退休人员退休金计算方法2025:

基本养老金=基础养老金+个人账户养老金+过渡性养老金=退休前一年全市职工月平均工资×20%(缴费年限不满15年的按15%)+个人账户本息和÷120+指数化月平均缴费工资×1997年底前缴费年限×1.4%。

个人账户养老金:其计算公式为个人账户储存额÷计发月数。

影响退休金数额的因素有哪些?

退休年龄:一方面增大了养老保险缴费年限长的可能性,另一方面也降低了个人账户养老金计发月数。个人账户养老金计发月数,目前50岁是195个月,55岁是170个月,60岁是139个月,晚退休的话,养老金相对会更高。

缴费基数,是你每个月缴纳养老保险的基础,它会影响你的平均缴费指数和个人账户余额,进而影响你的基础养老金和个人账户养老金。

平均缴费指数,是你每月的缴费基数除以上一年的平均工资,然后取平均数。比如,如果你的养老金计发基数是1万元,你的缴费基数是6000元,那么你的缴费指数就是0.6;如果你的缴费基数是2万元,那么你的缴费指数就是2。

个人账户余额,是你每个月按照缴费基数的8%累积的,它会直接确定你的个人账户养老金的多少。

一般来说,基础养老金是为了调节收入差距,所以最高的缴费基数,一般是最低的缴费基数的五倍。但是,实际上,最高的养老金,只有最低的养老金的3.4倍左右。

这就说明,缴费基数越高,你的养老金就越高,但是,增长的幅度是有限的,所以,你要根据自己的实际情况,选择合适的缴费基数,既不要太低,也不要太高。

城镇人口平均预期寿命也是计算退休工资时需要考虑的因素之一。预期寿命越长,意味着个人领取退休工资的年限可能更长,因此会影响退休工资的发放标准。

影响退休金数额的因素是多方面的,包括个人层面的缴费年限、缴费水平、退休年龄和个人账户积累;以及法规与社会经济层面的养老保险、社会平均工资、经济发展水平和物价与通货膨胀等。

退休金计算

阜阳退休金规划

安徽合肥养老金

退休金计算

养老金异地领取

退休养老金计算

退休金的计算

苏州养老金

退休金计算

阜阳退休金规划

安徽合肥养老金

退休金计算

养老金异地领取

退休养老金计算

退休金的计算

苏州养老金